Los cambios en la jubilación anticipada, tanto los de la jubilación anticipada voluntaria como los de la involuntaria , forman parte de un paquete de medidas que tiene como objetivo acercar la edad real media de jubilación en España (64 años y 6 meses) a la edad legal ordinaria de jubilación ( 66 años en 2021, para aquellos que han cotizado menos de 37 años y tres meses, y que será de 67 años a partir de 2027 para aquellos que hayan cotizado menos de 38 años y 6 meses).

El primer paquete de medidas de reforma, acordado por el Gobierno y los Agentes Sociales, y aprobado en Consejo de ministros, debería obtener la aprobación parlamentaria a final de este año, entrando en vigor a primeros de 2022 y reformando la ley General de Seguridad Social.

La “nueva” Jubilación anticipada voluntaria

Estas son las novedades:

1. Los nuevos coeficientes reductores se aplicarán sobre la cuantía de la pensión, y no sobre la base reguladora como se hacía hasta ahora

En los casos en los que la pensión teórica calculada supere el límite de pensión máxima, los coeficientes reductores se aplicarán de manera gradual, en un plazo de diez años a contar desde el 1 de enero de 2024. En este articulo podrás encontrar los coeficientes aplicables, durante el periodo transitorio, en función del año de jubilación, para aquellas personas con pensiones teóricas superiores a la pensión máxima.

No obstante, seguirán rigiéndose por las reglas de acceso a la jubilación anticipada previas a la entrada en vigor de esta reforma (es decir, las reglas actuales) aquellas personas con base reguladora superior la pensión máxima, cuya relación laboral:

- Se haya extinguido antes de 1 de enero de 2022.

- O bien, se extinga después de 1 de enero de 2022 como consecuencia de expedientes de regulación de empleo o en virtud de convenios colectivos, acuerdos de empresa o procedimientos concursales, aprobados con anterioridad a la entrada en vigor de la nueva normativa.

- No obstante, estas personas también podrán optar por que se les aplica, la normativa que esté vigente en la fecha del hecho causante de la pensión.

2. Los nuevos coeficientes reductores pasan a ser mensuales en lugar de trimestrales

Ello para dar más flexibilidad y fomentar el retraso voluntario de la edad de acceso a la jubilación. Esto supone una mejora, ya que el hecho de que los coeficientes reductores todavía vigentes fueran trimestrales, penaliza aún más a aquellas personas que se jubilan anticipadamente antes del salto a un nuevo trimestre.

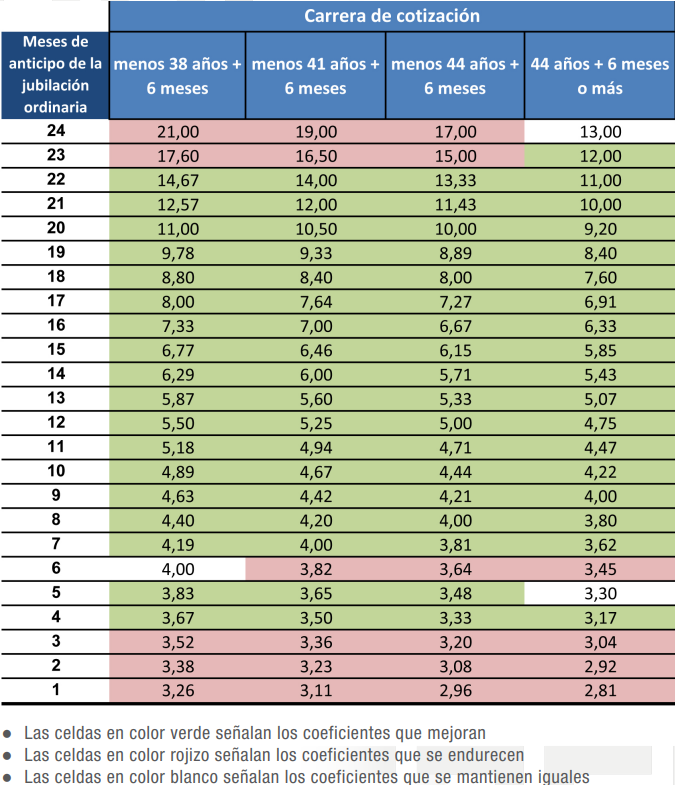

3. ¿Cuáles son los nuevos coeficientes reductores?

Estos son los nuevos coeficientes, en función de los meses de anticipación de la jubilación y los años cotizados:

Fuente del Cuadro: Sindicato CCOO

Adicionalmente, se aplicarán los coeficientes de la jubilación anticipada involuntaria , y no los de la voluntaria, en aquellos supuestos en los que quien se jubila anticipadamente de forma voluntaria esté percibiendo el subsidio de desempleo desde hace, al menos, tres meses.

Comparando la nueva regulación de la jubilación anticipada con la todavía vigente: ¿Me favorece o me perjudica?

1. Los coeficientes mejoran (son menores) en la mayoría de los casos

El nuevo sistema de penalizaciones por jubilación anticipada voluntaria establece reducciones decrecientes más graduales, que benefician a los trabajadores en la mayoría de los casos, especialmente en los casos de carreras profesionales más largas.

En la mayoría de los casos los coeficientes serán más bajos que los vigentes actualmente, con el fin de incentivar pequeñas demoras en la salida del mercado laboral.

Estos nuevos porcentajes de reducción únicamente son más altos que los actuales en los siguientes casos:

- Para los trabajadores que quieren jubilarse cuanto antes, es decir, al principio del periodo legal de jubilación anticipada (2 años antes- 24 meses-). Si el trabajador desea jubilarse dos años antes de la edad legal ordinaria este sería el impacto:

• Con menos de 38 años y 6 meses de cotización, la penalización con el nuevo sistema ascendería al 21% (10,5% anual) en lugar del 16% actual (8% cada año).

• Con más de 38 años y 6 meses cotizados y menos de 41 años y 6 meses, la penalización subiría del 15% actual al 19% en el nuevo sistema.

• Con más de 41 años y 6 meses cotizados y menos de 44 años y 6 meses, la penalización subiría del 14% actual al 17% en el nuevo sistema.

• Con más de 44 años y medio cotizados, la penalización estaría en ambos casos (actual y nuevo sistema) en el 13%.

- También aumentaría la penalización para quienes adelantan la jubilación tan solo tres meses o menos antes de la edad ordinaria de jubilación. Por ejemplo, para aquellos trabajadores con menos de 38 años y 6 meses cotizados, el 2% de reducción que se aplica ahora (por un trimestre) subiría:

• Hasta el 3,52% en el nuevo sistema para aquellos que anticipan la jubilación tres meses.

• 3,38% si la adelantan dos meses.

• Y 3,26% si adelantan un mes.

Para el resto de casos, los nuevos coeficientes son más bajos que los aplicados hasta ahora, especialmente para aquellos que se jubilen con 13, 16 y 19 meses de antelación a la edad que podrían legalmente. La penalización se reduce en 19 de los 24 meses en la mayoría de los supuestos.

2. En cambio, el nuevo sistema será más perjudicial para los trabajadores con ingresos altos

La regulación actual que aplica los coeficientes reductores por jubilación anticipada sobre la base reguladora que se utiliza para calcular la pensión, se eliminará de una manera progresiva, durante un plazo transitorio de 10 años, a partir del 1 de enero de 2024, para el caso de personas con ingresos superiores a la pensión máxima.

Con el nuevo sistema, la penalización por jubilación anticipada será más gravosa para los trabajadores de ingresos altos que tengan bases reguladoras superiores a la pensión máxima de jubilación (37.904,86 anuales en 2021 - 2.707,49 euros al mes-) y cuya pensión antes de aplicar los coeficientes reductores por jubilación anticipada sea superior a la pensión máxima. Ello es debido a que, de acuerdo al nuevo sistema, el coeficiente de reducción correspondiente se aplicará sobre el importe de pensión y no sobre la base reguladora.

Aplicando las reglas todavía vigentes hasta final de 2021, la aplicación de los coeficientes reductores sobre su base reguladora les seguiría dando a estas personas un importe de pensión igual o superior a la pensión máxima. Si bien se aplicaba posteriormente un segundo límite de importe máximo de pensión a cobrar, consistente en una reducción del 0,5% sobre la pensión máxima de jubilación por cada trimestre de adelanto (4% para el caso de anticipación de la jubilación de dos años), la perdida hasta ahora era mínima: como máximo un 4% del total de la pensión.

Más información