Sondagens 8 Dez 2014

Sondagem 2014: Principais conclusões

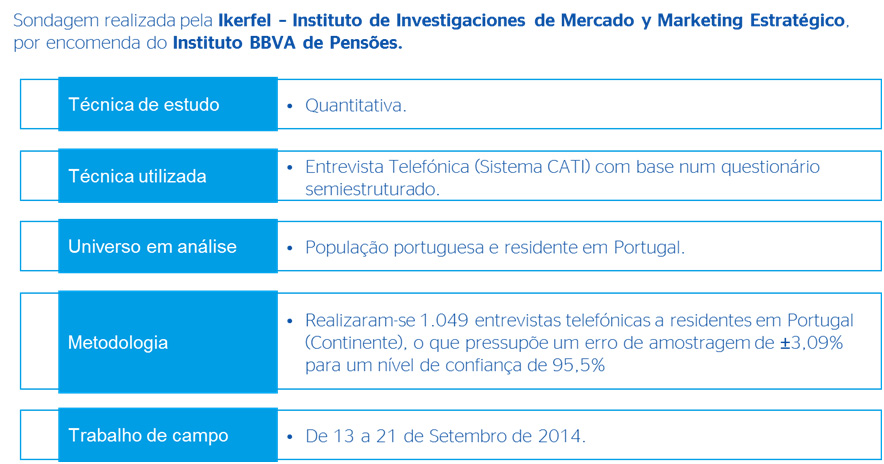

O Instituto BBVA de Pensões realizou em Setembro a 2ª Sondagem sobre as pensões e os hábitos de poupança em Portugal. Esta sondagem revela a evolução das atitudes em relação à poupança, à informação, ao conhecimento e às expectativas sobre as pensões.

Estruturação da poupança

- Conforme já registado no ano passado e confirmando-se a tendência deste ano, a poupança é perceptível como um aspecto cultural pela sociedade portuguesa. Apesar do nível de famílias que são capazes de poupar ter caído ligeiramente (de 40% para 34%) é por incapacidade e não por escolha que não se poupa.

- Em termos das principais motivações para a poupança, temos uma visão paralela entre as finalidades da poupança actual e o «ideal» de poupança. Assim, o motivo decisivo "é a poupança sem finalidade" sem um objectivo concreto, elemento essencial como factor cultural da sociedade portuguesa.

- Por outro lado, corrobora-se a tendência observada relativamente ao nível da estruturação da poupança, onde a grande maioria poupa mensalmente, com um nível de poupança determinado.

- Além disso, a poupança ainda é entendida como uma necessidade perante a reforma para 89% dos portugueses, concretizando-se em comportamento de poupança para 33% da população, tendo aumentado significativamente no último ano.

- Da mesma forma, a idade média para começar a poupar diminuiu no último ano (passando de 33 para 29 anos), possivelmente como resultado de uma "aprendizagem forçada" pela própria crise, como uma tomada de consciência quanto a possíveis situações difíceis que podem ocorrer.

Crise Económica

- Como temos vindo a observar ao longo do estudo e na análise evolutiva, a actual crise económica continua a ser um factor determinante na percepção da reforma na sociedade portuguesa.

- Deparamo-nos com uma estabilidade no número de cidadãos que declaram que o seu nível de poupança diminuiu em relação aos últimos anos,situando-se em cerca de 80%.

- Além disso, os cidadãos definem uma pensão média cujo valor está perto dos 460€, cerca de 30€ menos do que no ano anterior, o que pode ser uma consequência dos efeitos negativos da continuação da crise, levando a uma diminuição da capacidade de poupança.

- Da mesma forma,a crise também afecta a percepção sobre o valor de pensão que receberão no futuro, considerando-a menor do que a que receberiam no presente, embora se note uma melhoria de sentimento, tendo passado de 57% para 40% quem pensa desta forma.

- Em resumo, a crise e a sua persistência no tempo, continuam a ter um impacto claro sobre a sociedade portuguesa, apesar de algumas tendências que apontam para uma possível saída da crise e uma lenta recuperação da economia e a capacidade de poupança da própria população.

Preocupação

- Apesar da reforma continuar a ser uma preocupação para a grande maioria da sociedade portuguesa, observa-se uma tendência clara de diminuição dessa preocupação, tendo passado de 72% para 66% os que consideram que os preocupa bastante ou muito.

- A possível causa deste declínio, apesar dos elevados níveis de preocupação,pode ser a persistênciada crise, que implica um aumento das preocupações por questões mais próximas no tempo (saúde, educação, etc.) e alguma"reorientação" das prioridades do dia-a-dia.

- Além disso, os aspectos económicos e "individuais" apresentam-se como a maior preocupação perante a reforma (anos de contribuição, a idade de reforma,...) face aos factores de carácter mais genérico (sustentabilidade do sistema, a incerteza no futuro,...).

- Estes níveis de preocupação traduzem-se num apoio maioritário para manter a idade de reforma aos 65 anos,embora a possibilidade de adiar a mesma surja já de forma significativa (cerca de 10% da sociedade é favorável a este aumento). Por outras palavras, observam-se aspectos que apontam para a necessidade de continuar com a reforma do sistema público de pensões.

Incerteza

- Mais uma vez, é evidente o alto nível de preocupação decorrente da reforma na própria sociedade Portuguesa, assente essencialmente nos seguintes aspectos: – Incerteza sobre o futuro do Sistema de Pensões: – Continuada percepção de uma pior situação económica e de qualidade de vida quando chegar o momento da reforma. – Elevado nível de preocupação com o futuro e a sustentabilidade do próprio sistema de pensões, com tendência a baixar relativamente ao ano anterior, mas denotando ainda níveis de preocupação notáveis.

- O principal motor dessa incerteza continua a ser a própria crise económica actual e a sua continuidade temporal.

- Em última análise, esta preocupação com o futuro do próprio sistema traduz-se no apoio social da maioria para a possibilidade de reformar o sistema público de pensões. Ainda que essa percepção denote uma tendência de redução em relação a 2013. Por outras palavras, ainda que se considere necessária outra reforma do sistema (e continuar a trabalhar para melhorar e optimizar o sistema de pensões) o nível de percepção dessa necessidade é possivelmente inferior pelo facto de se estarem a observar os primeiros sinais de recuperação económica e a observar a concretização de determinadas acções nesse sentido anteriormente realizadas.

Falta de informação

- Mais uma vez, e como temos observado, a percepção de escassez de informação gera incerteza e inacção aos cidadãos, em níveis importantes.

- Porém a preocupação manifestada não se traduz de forma geral nem na procura de informação nem na geração de comportamentos ou decisões destinadas a poupar para a reforma.

- Assim, encontramo-nos com um nível claro de desconhecimento sobre, por exemplo, o número de anos necessário de contribuições exigido para receber uma pensão de reforma completa, em linha com o que já se observava em 2013.

- Também ressalta que, uma vez mais, metade da sociedade portuguesa se sente desinformada sobre questões económicas e relacionadas com os assuntos da reforma, observando-se inclusive um aumento daqueles que estão relutantes em obter mais informações nesta área, possivelmente devido à "reorientação das suas necessidades" já comentada, como resultado da persistênciada crise económica.

- Finalmente, tendo como preferência as vias telemáticas como canais de informação (como já sucedia em 2013) devido à necessidade de aconselhamento financeiro mencionada pelos cidadãos, abre-se um grande potencial para o sector financeiro, ao serem consideradas as instituições financeiras como o ponto de referência para a procura de informaçãoe fonte de compensação do referido défice de informação.