Porque é que os jovens não poupam para a sua reforma?

Conheça os principais motivos pelos quais os jovens adiam o começar a poupar para a sua reforma.

Já falámos anteriormente dos benefícios de começar a poupar para reforma o mais cedo possível, em idade jovem. Recordemos dois pontos fundamentais:

Porque é tão necessário dar início a uma poupança complementar para a reforma?

Os sistemas públicos de pensões, tanto em Portugal como nos países vizinhos, encontram-se a viver um processo de mudança importante para se adaptarem à realidade das próximas décadas. Esta realidade passa por uma estrutura social que tende para um forte envelhecimento da população, devido ao aumento da esperança de vida, por um lado, e à redução da natalidade, por outro lado. Isto faz com que haja cada vez mais pessoas a receber uma pensão de reforma por cada trabalhador no activo (pessoas que sustentam o sistema com as suas prestações). Esta situação gera alguma tensão no bom funcionamento da Segurança Social, que não pode pôr em risco a estrutura do sistema, mas que pode levar a uma redefinição do valor das pensões.

Dispor de uma poupança privada para complementar a pensão pública é a melhor forma de poder desfrutar, durante a reforma, de uma qualidade de vida compatível com as nossas necessidades e expetativas.

Porque é tão importante começar a poupar enquanto jovem?

Contar com um horizonte temporal amplo, tanto na planificação da reforma como em outros objetivos de poupança, acarreta sempre vantagens: por um lado, temos uma maior margem de manobra para nos adaptarmos aos imprevistos e para sermos mais “decididos” no nosso perfil de poupança, o que nos permite aspirar a um maior retorno do que quando não temos margem de manobra.

Por outro lado, a poupança vai gerando juros, os quais se vão juntar a essa mesma poupança e vão sucessivamente gerando novos juros adicionais. Por isso, a poupança constante e sistemática num prazo alargado leva a resultados surpreendentes. Por pequena que seja a quantia que podemos separar para a nossa poupança futura, se o fizermos de uma forma sistemática, veremos frutos muito interessantes a longo prazo.

Porque é que os jovens não poupam?

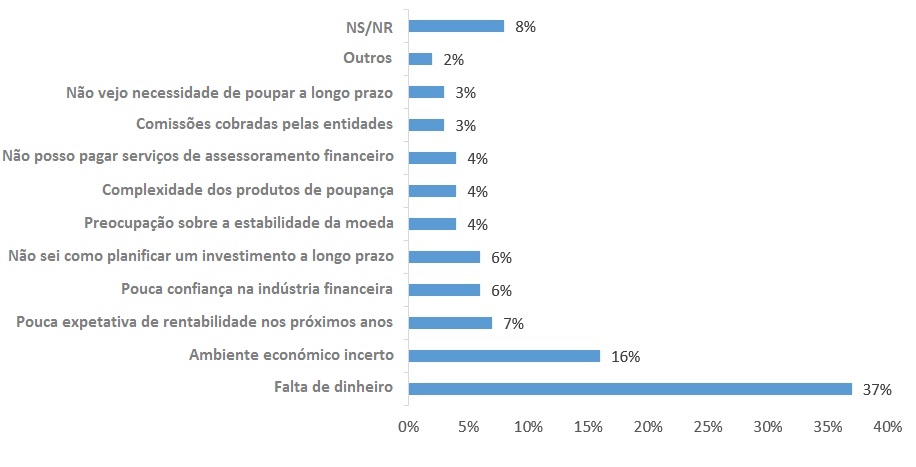

Com base num estudo do grupo Aegon feito em 12 países e num universo de mais de 8.000 jovens entre os 20 e os 29 anos, percebemos que o principal argumento para justificar a não poupança é a falta de dinheiro, na ordem dos 37%. Este cenário pode relativizar-se, considerando que o factor económico pode ser bastante subjetivo, pois na China esses 37% baixam até aos 6%, sendo este um país onde os rendimentos são mais baixos.

É importante voltar a insistir nos importantes efeitos positivos a longo prazo que a poupança produz. Nunca devemos desvalorizar o ato de iniciar uma poupança por considerarmos que as quantias que podemos poupar são demasiado pequenas, pois as contribuições mensais, mesmo que baixas, com o decorrer do tempo transformam-se num importante mealheiro.

O segundo argumento com maior peso é o que diz respeito ao ambiente de incerteza, na ordem dos 16%. De facto, é um argumento ao qual deveria dar-se a volta, pois a poupança é o melhor mecanismo para reduzir a incerteza perante o futuro. Não elimina certos riscos, mas ajuda a aliviá-los e a enfrentar certas situações de uma forma mais pacífica.

Dos restantes argumentos pode-se concluir que uma importante percentagem dos jovens não está familiarizada com os conceitos de poupança a longo prazo, planificação financeira ou produtos financeiros, ao observamos aspetos como o não considerar necessária a poupança a longo prazo, o alegar que não se compreende bem os instrumentos de poupança e o não saber como estruturar um plano de poupança a longo prazo.

É importante – e muitos governos estão envolvidos em planos de familiarização da população com estes conceitos – que as pessoas que avançam para a poupança tenham bons conhecimentos financeiros, para que compreendam o funcionamento, as expetativas e os riscos dos seus investimentos, bem como a importância dos benefícios da poupança.

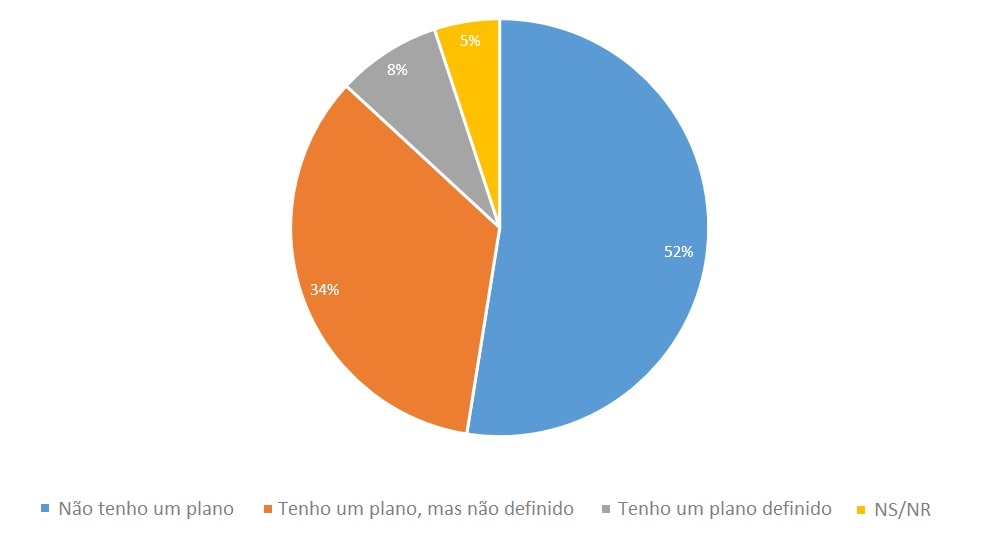

Quantos jovens têm uma estratégia para a sua pensão de reforma?

Mais de metade dos jovens não tem qualquer tipo de plano no que toca à planificação da sua pensão de reforma. Cerca de 34% tem um plano, porém, este não está instrumentalizado. E somente 8% tem um plano para a sua pensão de reforma que está de facto a cumprir. Isto reforça a necessidade de consciencializar as pessoas, em especial os jovens, para a importância de planificar a pensão de reforma e os efeitos dessa planificação no seu próprio bem-estar, uma vez chegados à idade de reforma.