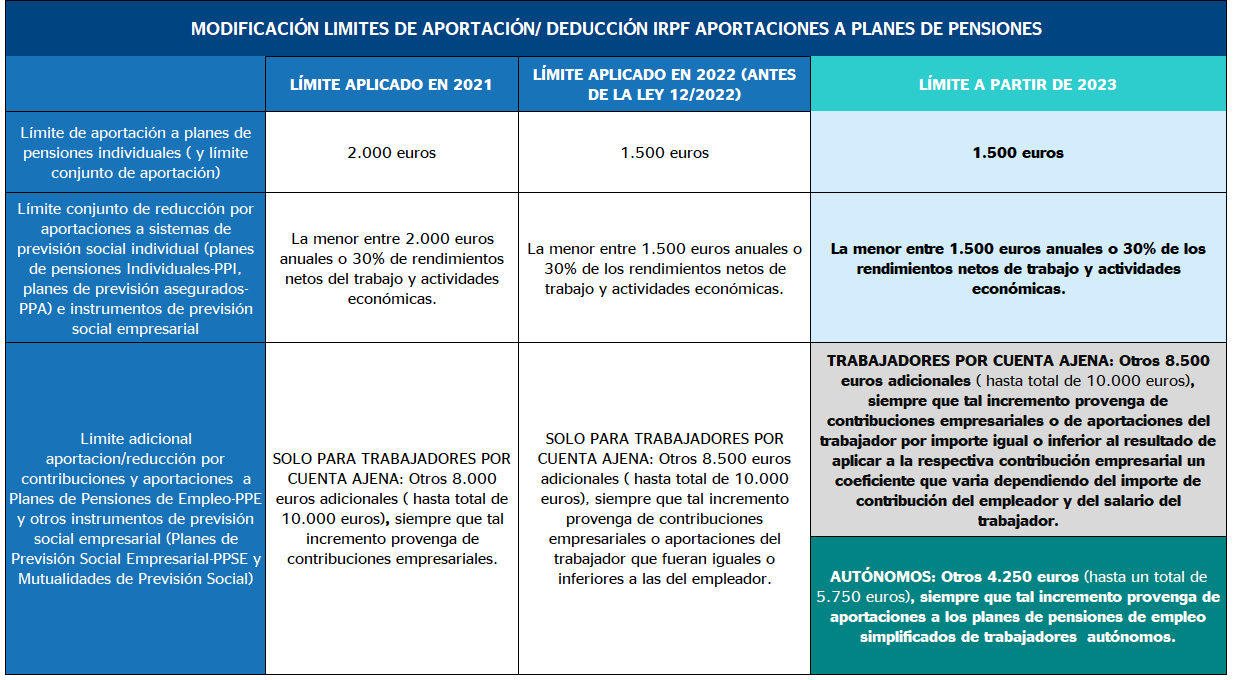

El 1 de julio de 2022 entró en vigor la ley 12/2022 de regulación para el impulso de los planes de pensiones de empleo. Esta ley introdujo modificaciones en los límites, adicionales al límite general o conjunto de 1.500 euros, de aportación y deducción en IRPF de las aportaciones a planes de pensiones de empleo e instrumentos alternativos, para trabajadores por cuenta propia, así como un límite adicional para trabajadores autónomos, de nueva creación, por sus aportaciones a los nuevos planes de pensiones empleo simplificados de autónomos.

Este nuevo límite de aportación para los trabajadores autónomos, adicional al límite conjunto de 1.500 euros, será de otros 4.250 euros por sus aportaciones a los nuevos planes de pensiones de empleo simplificados (PPES) promovidos por federaciones o asociaciones de trabajadores por cuenta propia. Sumando ese nuevo limite adicional de 4.250 euros al límite general de 1.500 euros (a cualquier instrumento de previsión social) un autónomo podrá llegar a aportar y deducirse hasta 5.750 euros.

Si bien nuevo este límite se ha regulado en 2022, hasta 2023 los autónomos no podrán beneficiarse del mismo, ya que durante 2022 no ha dado tiempo a promover ninguno de los nuevos planes de empleo simplificados, por no estar disponible todavía el Reglamento que desarrolla la Ley 12/2022 en esta materia.

Por otro lado, La ley de Presupuestos Generales del Estado 2023, ha modificado parcialmente los límites, que había introducido la ley de impulso de planes de pensiones de empleo, de aportación para trabajadores por cuenta ajena (empleados) a planes de pensiones de empleo y vehículos alternativos, al cambiar dos de los tramos de aportación.

Planes de Pensiones Individuales

Para 2023, al igual que en 2022, el límite máximo de aportación a planes de pensiones individuales continúa siendo de 1.500 euros. El límite máximo de deducción por aportaciones a planes de pensiones individuales asciende a la menor entre 1.500 euros o el 30% de los rendimientos netos del trabajo y/o de actividades económicas.

A continuación, detallamos como quedan los límites de aportación y la fiscalidad de las aportaciones a planes de pensiones en 2023, en territorio común y Navarra (es decir toda España, salvo País Vasco), tras los cambios que han entrado en vigor:

Trabajadores por cuenta ajena: Límites de aportación y deducción en IRPF

El límite conjunto para todos los instrumentos de previsión social se mantiene en 1.500 euros anuales. Este tramo general puede ser utilizado bien con:

-

aportaciones personales del propio trabajador ya sea a planes de pensiones individuales (u otros instrumentos alternativos de previsión social individual como planes de previsión asegurados -PPA-) o a planes de pensiones de empleo (ya fueran estas obligatorias o voluntarias).

-

O bien con contribuciones del empleador a favor del trabajador a planes de pensiones de empleo o a otros instrumentos de previsión social empresarial alternativos.

Para los trabajadores por cuenta ajena, el límite conjunto de aportación de 1.500 euros se podrá incrementar en hasta otros 8.500 euros anuales (alcanzando un límite total 10.000 euros), siempre que tal incremento provenga de contribuciones empresariales, o de aportaciones del trabajador al mismo instrumento de previsión social por importe igual o inferior al resultado de aplicar a la respectiva contribución empresarial el coeficiente que resulte del siguiente cuadro:

| Importe anual de la contribución |

Coeficiente |

|---|---|

| Igual o inferior a 500 euros | 2,5 |

| Entre 500,01 y 1.500 euros | 1.250 euros, más el resultado de multiplicar por 0,25 la diferencia entre la contribución empresarial y 500 euros |

| Más de 1.500 euros | 1 |

No obstante, se aplicará el coeficiente 1 cuando el trabajador obtenga en el ejercicio rendimientos íntegros del trabajo superiores a 60.000 euros procedentes de la empresa que realiza la contribución. En este caso la aportación del trabajador, dentro de ese límite adicional para instrumentos de previsión social empresarial, como máximo puede ser igual a la de la su empresa empleadora, es decir, 4.250 euros cada uno.

La modificación respecto a los límites de aportación adicional para los empleados, respecto a los coeficientes inicialmente aprobados por la ley 12/2022, están en los que inicialmente eran los dos tramos intermedios de aportación (entre 500,01 y 1.000 euros, y entre 1.000,01 y 1.500 euros).

Trabajadores por cuenta propia o autónomos: Límites de aportación y deducción en IRPF

Para los trabajadores autónomos, a partir de 2023, el límite total de aportación es de 5.750 euros, desglosados de la siguiente manera:

-

1.500 euros de límite general o conjunto, que podrán aportar a cualquier instrumento de previsión social con este régimen fiscal, tanto a planes de pensiones de individuales (o productos individuales alternativos como los planes de previsión asegurados), como a los nuevos planes de pensiones de empleo simplificados de trabajadores autónomos.

-

Otros 4.250 euros (adicionales a los 1.500 euros), siempre que tal incremento provenga de aportaciones a los planes de pensiones de empleo simplificados de trabajadores por cuenta propia o autónomos. Este límite de 4.250 euros se aplica también a las aportaciones propias que el empresario individual realice a planes de pensiones de empleo de los que, a su vez, sea promotor y partícipe.

Los autónomos podrán deducirse en IRPF el total de aportaciones hasta la menor entre las siguientes cantidades:

-

5.750 euros anuales.

-

El 30% de sus rendimientos netos de trabajo y actividades económicas.

Cuadro comparativo 2023 vs 2022: Límites de deducción IRPF por aportaciones a planes de pensiones (territorio común y Navarra)

Los límites de aportación a planes de pensiones a favor del cónyuge y de minusválidos continúan igual

El límite máximo de deducción por aportaciones del contribuyente a planes de pensiones de los que sea titular su cónyuge, si éste no obtuviese rendimientos netos del trabajo ni de actividades económicas, o los obtuviese en cuantía inferior a 8.000 euros anuales, continua para 2023 en 1.000 euros anuales.

Tampoco hay modificación en los límites de aportación y deducción a planes de pensiones constituidos a favor de personas con minusvalías (hasta 24.250 euros), límites de los que informamos en este articulo vinculado.

Novedades en relación a la fiscalidad para los empleadores por sus contribuciones a planes de pensiones de empleo

Destacan dos medidas introducidas por la Ley 12/2022, de regulación para el impulso de los planes de pensiones, una de carácter fiscal y otra a efectos de bonificación en las cuotas de Seguridad Social:

Nueva deducción en el Impuesto de Sociedades por las contribuciones de la empresa empleadora a planes de pensiones de empleo

Se establece una nueva deducción para las empresas en la cuota íntegra del impuesto de Sociedades, del 10% de las contribuciones empresariales imputadas a favor de los trabajadores con retribuciones brutas anuales inferiores a 27.000 euros, siempre que tales contribuciones se realicen a planes de pensiones de empleo o a otros instrumentos de previsión social empresarial alternativos (PPSE, etc.). Cuando se trate de trabajadores con retribuciones brutas anuales superiores a 27.000 euros, la deducción se aplicará sobre la parte proporcional de las contribuciones empresariales que correspondan a esos primeros 27.000 euros de salario.

Bonificación de las cuotas empresariales de cotización a la Seguridad Social por sus contribuciones a planes de empleo

Con efectos desde 1 de enero de 2023, las empresas tienen derecho a una reducción de las cuotas empresariales a la Seguridad Social por contingencias comunes, exclusivamente por el incremento en la cuota de cotización que derive directamente de la aportación empresarial al plan de pensiones.

El importe máximo de estas contribuciones a las que se aplicará una reducción del 100% es el “resultante de multiplicar por trece la cuota resultante de aplicar a la base mínima diaria de cotización del grupo 8 del Régimen General de la Seguridad Social para contingencias comunes, el tipo general de cotización a cargo de la empresa para la cobertura de las contingencias comunes”. Es decir, haciendo el cálculo con las bases de cotización que había en el año 2022, alcanzaría hasta aproximadamente 119,31 euros al mes (1.431 euros anuales).