Este sistema de empleo es denominado Berufliche Vorsorge/BV(G) - Prevoyance Professionelle/PP, traducido como previsión profesional.

El objetivo del sistema suizo de pensiones es que las personas jubiladas obtengan ingresos de alrededor del 60% de su salario inmediatamente previo a la jubilación. De ese porcentaje de ingresos o tasa de sustitución, una parte principal proviene del sistema de empleo.

Pese a la reducida población del país (8,7 millones en 2021), el mercado de pensiones de empleo y privadas suizo está muy desarrollado, siendo uno de los 7 mayores del mundo. Sus activos bajo gestión ascendían en 2019 a 1,018 billones de dólares, lo que representaba el 141% de su PIB.

Existen dos niveles de pensión del sistema de empleo: obligatorio y voluntario.

Nivel Obligatorio

Todos aquellos empleados por cuenta ajena mayores de 17 años y que tengan un salario mínimo de 21,510 francos suizos- CHF (2021) son adscritos obligatoriamente, desde el 1 de enero siguiente a la fecha en que cumplan 17 años. Están incluidos en el sistema todos los empleados con salarios entre 21.510 CHF (1.792,5 mensuales) y 85.320 CHF-francos suizos.

Entre los 17 y los 24 años solo es obligatorio estar cubierto por las contingencias de fallecimiento e invalidez. A partir del 1 de enero siguiente a su 24 cumpleaños, han de ser obligatoriamente cubiertos por jubilación y realizarse las aportaciones correspondientes.

La tasa de cobertura asciende a 72,6% del total trabajadores que trabajan en Suiza (datos OCDE). Están cubiertos el 100% de los trabajadores para los que es obligatorio.

Tipos de compromiso por pensiones

Normalmente aportan tanto empleador como empleado (contributivos). Cada institución de previsión social empresarial establece en su reglamento el porcentaje asumido por cada uno. No obstante, el empleador ha de pagar al menos un 50% de las aportaciones totales. En la práctica, la aportación del empleado se sitúa entre 20% y 50% total.

Casi todos los planes son de aportación definida: a lo que se obliga el empleador es a realizar una aportación determinada. Un 90% de ellos son del tipo llamado “cash balance plans”:

- son planes de aportación definida en términos de cálculo de la contribución a realizar,

- pero de prestación definida en términos de cálculo de la prestación que corresponde, utilizando un tipo de interés mínimo y un porcentaje fijo de conversión del capital acumulado en rentas.

Existen unos pocos planes de prestación definida, especialmente en el Sector Público.

Importe de aportaciones

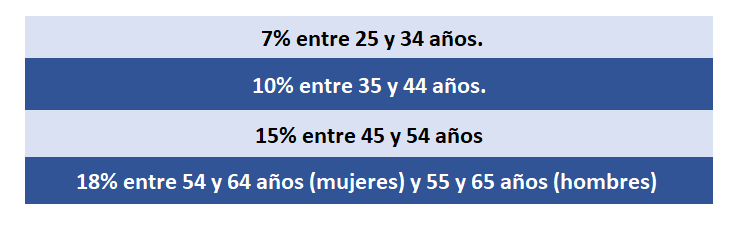

La aportación mínima obligatoria, establecida por ley, depende de la edad y del salario. Se sitúa entre un 7% y un 18% para aquéllos con salarios entre 25.095 CHF y 86.040 CHF (salario coordinado). La banda de porcentajes es la siguiente:

La aportación media suele estar entre 12% y 14% del salario.

Los «credits defined» o aportación individualizada al plan de pensiones, se calculan cada año como un porcentaje del salario pensionable. El salario pensionable se calcula de la siguiente manera:

- Salario bruto del empleado menos una deducción mínima de 25.095 CHF (“deducción coordinada”). Se considera un máximo/tope de salario bruto de 86.040 CHF.

- Este tramo de salario sobre el que se calcula la aportación (25 095 CHF y 86 040 o el salario que correspondiera si fuera menor a esa cantidad máxima) es conocido como “salario coordinado”.

- Para aquellos trabajadores que tengan derecho y obligación de participar, el mínimo de salario coordinado asciende a 3.585 CHF mensuales.

Las aportaciones realizadas por las contingencias de fallecimiento e invalidez ascienden al 6% del salario pensionable.

Nivel voluntario de la pensión de empleo

Normalmente es provisto a través del mismo Plan de Pensiones que la parte obligatoria.

Más del 95% de los planes de empleo mejoran y dan cobertura adicional a la establecida en la ley. Por ejemplo:

- Incluyen a los trabajadores a tiempo parcial, que no tendrían derecho de acuerdo a la ley porque no llegan al mínimo salario requerido.

- Mejoran las aportaciones obligatorias.

Nivel voluntario de aportaciones complementarias

Los planes de pensiones pueden mejorar las aportaciones mínimas obligatorias establecidos por la ley, a través de concesión de los empleadores y/o de la negociación colectiva.

Las aportaciones voluntarias se aplican sobre la base obtenida de restar al salario anual el salario anual límite considerado para la parte obligatoria de pensión de empleo.

El salario pensionable máximo no debe exceder en 10 veces el importe de salario medio de carrera necesario para obtener la pensión pública de jubilación máxima. Es decir, existe un límite de salario pensionable de 860.400 CHF.

Autónomos

La participación en el sistema de pensiones de empleo es opcional para los autónomos, que pueden realizar aportaciones voluntarias a:

- a institución de previsión social de su asociación profesional,

- bien, el plan de pensiones de empleo donde están adscritos sus empleados

- bien, otra institución de previsión social sustituta para aquellos que no están asegurados en otro lugar.

Además, los trabajadores con cobertura de pensión pública (OASI) pero cuyo empleador no esté sujeto a cotizaciones al OASI, puedes realizar contribuciones voluntarias al sistema de empleo, pagando las contribuciones del empleado y del empleador.

Prestaciones

Se podrán solicitar las siguientes prestaciones en el caso de acaecimiento las contingencias cubiertas:

- Pensión (renta) por jubilación a la edad legal.

- Pensión (renta) por incapacidad si su grado supera un 40% de invalidez (según los criterios establecidos en el seguro obligatorio).

- Pensión/es de orfandad.

- Pensión de viudedad, en determinados casos.

Es posible el cobro de la prestación de jubilación e invalidez en forma de capital si la pensión (renta) de jubilación o invalidez es inferior al 10% de la pensión pública de jubilación (OASI) mínima o si el reglamento de la institución de previsión lo permite.

Las prestaciones normalmente se cobran en forma de renta. No obstante, 1/4 de la pensión se puede cobrar como capital.

Importe prestaciones

En caso de Aportación definida (cash balance plan), la prestación depende del valor acumulado de los fondos y de una ratio de conversión de ese capital acumulado a renta.

El valor de los derechos acumulados depende del tipo de interés aplicado a las aportaciones de todos los años anteriores. Esta tasa es el tipo de interés legal utilizado para el cálculo de las provisiones seguros de vida y parte obligatoria de la pensión de empleo.

Para calcular la renta anual que corresponde al capital acumulado a la jubilación en la pensión de empleo obligatoria se aplica una tasa de conversión sobre el capital acumulado, que actualmente es del 6,8%.

En el caso de rentas derivadas de la pensión de empleo voluntaria, las compañías de seguros vienen aplicando entre un 5,5% y 5,8% de tasa.

En el caso de Planes de Prestación definida, la prestación a cobrar depende de una formula preestablecida: ej. 1% o 2% de salario por cada año de servicio.

Cobro y rescate anticipado en planes de pensiones de empleo

En planes voluntarios las prestaciones solo pueden ser solicitadas hasta 5 años antes a la edad de jubilación. En los planes de pensiones obligatorios se pueden solicitar a partir de los 58 años o bien a la edad establecida en cada caso por cada plan de pensiones (si esta fuera mayor a 58 años).

En ese caso se aplica una reducción de entre un 0,15% y un 0,2% por año anticipado. Esos porcentajes suponen un ajuste actuarial, que financieramente supondría un ajuste de en torno a un 2,95% por año. Sumando además la no realización de aportaciones durante esos años, la reducción se sitúa entre 7,1% por año (caso de jubilación 1 año antes) y 6,35% por año (caso jubilarse 5 años antes).

Bajo ciertas condiciones, un partícipe puede pedir al plan de pensiones el pago de una cantidad a cuenta de sus derechos consolidados o recibir un capital anticipado (en este caso con reducción de las prestaciones a las que tenga derecho), para la adquisición de una vivienda habitual. Se puede solicitar hasta 3 años antes de la jubilación, pero a partir de los 50 años la cantidad está limitada. El partícipe ha de devolver la cantidad recibida al menos tres años antes de la jubilación. Si se vende la vivienda, la persona debe devolver el dinero al plan de pensiones.

Traspasos

En caso de un cambio de empleo, los derechos económicos acumulados por el trabajador son traspasados al Plan de Pensiones del nuevo empleador. En caso de desempleo, serán movilizados a cuenta bancaria o a un seguro, ambos sin liquidez.

Tratamiento Fiscal

Aportaciones

Las contribuciones obligatorias del empleador a planes obligatorios están exentas fiscalmente para el empleado. No hay límite fiscal de exención de aportaciones.

Las aportaciones obligatorias del empleado se restan del salario bruto y son deducibles en su impuesto sobre la renta. Las aportaciones voluntarias son deducibles en el impuesto sobre la renta.

Las contribuciones realizadas por el empleador son deducibles en su impuesto de sociedades.

Prestaciones

Las prestaciones están sujetas a impuesto sobre la renta del beneficiario, aunque las prestaciones en forma de capital se gravan a un tipo reducido en algunos de los cantones.

Los rendimientos obtenidos de la inversión de las contribuciones no están gravados durante el periodo de generación.

Pensiones del sistema Individual (Tercer Pilar)

El ahorro a través de estas pensiones privadas individuales tiene el objetivo de cubrir necesidades individuales, y son complementarias a la pensión pública y la de empleo que buscan mantener el nivel de vida anterior.

Como productos de pensiones privadas individuales y ahorro a jubilación destacan la “cuenta ahorro jubilación” en un Banco y el “seguro de ahorro”.

La aportación máxima y el máximo deducción a pensiones privadas individuales asciende en 2021 a:

- 6.883 CHF para empleados por cuenta ajena adscritos a un plan de pensiones del sistema de empleo

- Un 20% de su rendimiento del trabajo con un máximo de 34. 416 CHF para trabajadores autónomos y para aquellos trabajadores no afiliados a un plan de pensiones de empleo.

Más Información

Social security in Switzerland ( Planes de Sistema de empleo, página 42)