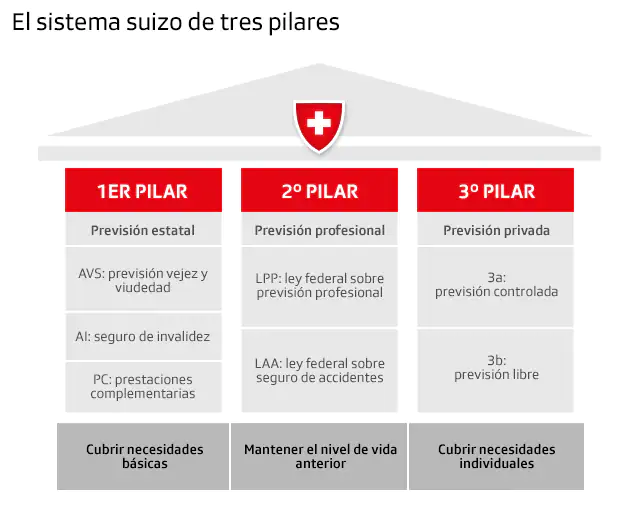

El sistema suizo de pensiones se compone de tres Pilares:

- Pilar I: Sistema Público de Reparto de prestación definida, orientada a cubrir necesidades básicas.

- Pilar II: Sistema de capitalización a través de previsión social empresarial, subdivididas en:

o Una parte de pensiones de empleo obligatorias.

o Y una parte complementaria a la anterior de pensiones de empleo voluntarias. - Pilar III: pensiones individuales privadas voluntarias.

El objetivo del sistema suizo es que los jubilados tengan unos ingresos totales, incluida la pensión pública (OASI), que supongan alrededor del 60% de su salario inmediatamente previo a la jubilación (tasa de sustitución). La pensión pública supone entre un 16% y un 31% del salario medio en Suiza.

Pensión Pública (Primer Pilar): OASI (Old-age and survivors insurance)

El primer Pilar del sistema suizo corresponde a la previsión pública, al llamado “Seguro de Vejez y Supervivencia (AVS)”, cuyo objeto es cubrir las necesidades esenciales en el momento de la jubilación.

Se trata de una pensión de reparto: con las cotizaciones de los trabajadores actuales y de sus empleadores se pagan las pensiones de jubilados del presente.

Cotizaciones

Este seguro social obligatorio (para casi todos) se financia mediante las cotizaciones de los asalariados, autónomos, empleadores y la propia Confederación (el Estado). Todas aquellas personas que trabajen o residan en Suiza han de cotizar al OASI, también si no tienen un trabajo remunerado salvo excepciones en este caso (si el cónyuge o pareja de hecho cotiza más del doble del mínimo al OASI).

La obligación de cotizar para aquellos con trabajo remunerado nace a partir del mes de enero siguiente al año en que se cumplan los 17 años, y dura hasta la edad de jubilación. Para aquellos sin trabajo remunerado, a partir del mes de enero siguiente al año en que cumplan 20 años.

Para aquellos con empleo remunerado sus cotizaciones están basadas en su salario o ingresos. Para aquellos sin empleo remunerado las cotizaciones se calculan en base a su situación financiera.

Las cotizaciones se pagan a partes iguales entre la empresa y el trabajador (es decir, el 4,35% sobre el salario, sin tope máximo de salario). Aunque se financia principalmente con cotizaciones, desde 1999 también se financia parcialmente con ingresos del Impuesto sobre el Valor Añadido.

En el caso de los autónomos, se calculas las cotizaciones en base a los ingresos, aplicando generalmente un tipo de cotización del 8,1%. Una escala descendente permite la reducción del tipo de cotización hasta alcanzar el 4,35% si los ingresos anuales son inferiores a 57.400 francos suizos-CHF.

Cálculo de la Pensión

En general, para tener derecho a pensión, se debe demostrar que se ha cotizado al sistema durante al menos un año.

Para el cálculo de esta pensión de jubilación se tienen en cuenta los años cotizados y los ingresos obtenidos entre los 20 años y la edad de jubilación (cuenta individual), así como bonificaciones por cuidado de hijos (*) y otros miembros de la familia.

(*) ingresos ficticios reconocidos en el momento de cálculo de la pensión de 3 veces la pensión mínima por cada uno de aquellos años destinados al cuidado de hijos menores de 16 años.

El importe de la Pensión Pública se sitúa entre un mínimo del 16% salario medio y un máximo del 31% del salario medio. En 2021, la pensión está entre un mínimo de 1.195 francos suizos-CHF mensuales (14.340 CHF anuales) y un máximo de 2.390 CHF mensuales (28.680 anuales). La Pensión máxima percibida junto con la de la pareja no puede superar el 150% pensión máxima para personas solteras (en total 3.585 CHF en 2021).

El sistema tiende a re-distribuir el importe de pensión entre personas con salarios altos y aquellas con salarios bajos.

Para obtener la Pensión máxima, el salario medio de carrera del trabajador ha de ser 84.600 CHF (lo que supone el 93% salario medio en Suiza): es decir, cualquier persona que haya cotizado desde los 20 años durante al menos 44 años y que ha recibido un salario medio en su carrera de profesional de al menos 84.600 CHF, tendrá derecho a la pensión máxima. Si no se ha dispone de una carrera completa de cotización, se reducirá un 1/44 la pensión por cada año de cotización que falte.

Jubilación anticipada, retrasada y compatibilización de trabajo y pensión

Si se cumplen los requisitos para tener derecho a una pensión de jubilación es posible jubilarse anticipadamente uno o dos años antes de la edad legal: hasta 62 años las mujeres y hasta 63 los hombres. No obstante, por cada año que se adelante la jubilación, la pensión se reduce en un 6,8%.

Se puede retrasar el cobro de la pensión de jubilación hasta un máximo 5 años: hasta los 70 años de edad los hombres y los 69 las mujeres. En este supuesto, se tiene derecho a un incremento de la pensión del 5,2% si se retrasa un año, del 10,8% si se solicita dos años más tarde, del 17,1% con tres años, 24% con cuatro años y 31,5% con cinco años.

Además, aquellos pensionistas de jubilación que tengan hijos menores de 18 años, o de 25 años que continúen estudiando, tienen derecho a una pensión complementaria por hijo a cargo, que asciende 40% de la pensión de jubilación concedida (un mínimo de 478 CHF y un máximo de 956 CHF mensuales, en caso de carreras de cotización completas), o un 60% del máximo de pensiones de jubilación (1.434 CHF) si ambos padres tienen derecho a una pensión por hijo.

Es posible compatibilizar trabajo remunerado y cobro de la pensión de jubilación. En ese caso, se debe seguir cotizando, aunque se benefician de que hasta ingresos del trabajo de 1.400 CHF al mes (16.800 CHF por año) no se pagan cotizaciones: únicamente se cotiza sobre el exceso de esa cantidad.

Prestación asistencial

Además, existe una prestación mínima complementaria (pensión mínima no contributiva), si la pensión pública de jubilación y otros ingresos no cubren los costes de vida básicos de una persona. Esta prestación consiste en el importe de gastos reconocidos al beneficiario que excedan de un ingreso determinado: el gasto reconocido en necesidades básicas para solteros es de un 24% salario medio; para parejas es un 36% salario medio.

Revalorización de las Pensiones

Por lo general, las pensiones de jubilación se revalorizan cada dos años, teniendo en consideración la evolución de los precios y de los salarios (50% salarios y 50% precios). Se puede llevar a cabo una revalorización antes de que transcurran esos dos años, si la subida de los precios supera el 4%.

Más Información

Social security in Switzerland (AHV)

Prestaciones de la Seguridad Social en Suiza. Ministerio de Trabajo y Economía Social (mites.gob.es)