Estas son las principales conclusiones del informe de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) :

Ingresos relativos de los mayores de 65 años más altos que en la mayoría de los países

El exceso de mortalidad por la pandemia de COVID-19 redujo en España la esperanza de vida al nacer en 2020 en 1,5 años. A pesar de la crisis del COVID-19, los ingresos de jubilación y los derechos de pensión han estado bien protegidos en la mayoría de los países de la OCDE, incluida España.

En 2021, España aumentó las prestaciones de pensión familiar al introducir un complemento para los pensionistas que hayan tenido hijos, de 378 EUR por año y por niño.

Antes de la crisis del COVID-19, los mayores de 65 años tenían un ingreso medio equivalente al 96% del ingreso medio de la población total, superior a la media de la OCDE del 88%.

Los ingresos relativos han crecido sustancialmente más rápido para las personas mayores en España, ya que estos eran en el año 2000 del 85% de los de la población total. Esto es consistente con el aumento en el gasto en pensiones en torno al 3% del PIB desde 2000, uno de los más altos de la OCDE. La demografía explica sólo la mitad de este incremento. La otra razón principal es que el gasto en pensiones medio por jubilado creció mucho más rápido que el salario promedio.

En España el envejecimiento se está acelerando ahora a un ritmo muy rápido ritmo, produciendo una fuerte presión sobre la sostenibilidad financiera.

Condiciones suaves para las pensiones completas

En España las personas que han cotizado durante al menos 37,25 años (incrementándose hasta los 38,5 años aplicables a partir de 2027) puede jubilarse a los 65 años con una pensión completa.

| |

|---|

Además, a diferencia de España, la gran mayoría de los países de la OCDE tienen en cuenta los salarios de toda la carrera profesional para calcular la pensión. Dentro de la Unión Europea, solo Francia, Eslovenia y España usan 25 años o menos.

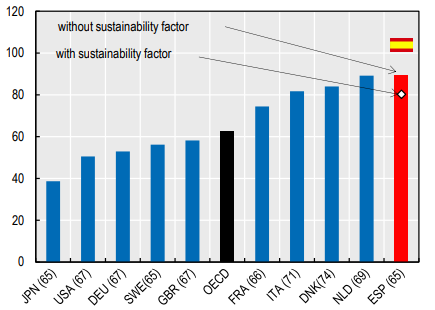

Altas tasas de reemplazo para los trabajadores por cuenta ajena

El sistema de pensiones en España seguirá generando altas tasas de sustitución (o reemplazo), incluso para aquellos con carreras cortas.

Para los trabajadores con salario medio y carrera laboral completa, la tasa de sustitución neta futura habría sido del 80% del salario medio, en caso de que se hubiese mantenido el Factor de Sostenibilidad. Ahora que acaba de ser eliminado el Factor de Sostenibilidad , es igual al 89%, frente al 62% de promedio en la OCDE.

Esta alta tasa de sustitución se obtendría con la jubilación a los 65 años, mientras que para el mismo nivel de tasa de sustitución requerirá trabajar hasta los 69 años en Holanda. Italia tendrá un 82% a los 71 años y Dinamarca un 84% a los 74 años.

En España los trabajadores autónomos pagan cotizaciones a la Seguridad Social sustancialmente menores, únicamente por una tarifa plana según la base que elijan. La pensión de los autónomos con carrera laboral completa es el 43% de la de los trabajadores por cuenta ajena cuando ambos tengan los mismos ingresos y estos sean iguales al salario medio. La pensión de los autónomos españoles encuentra entre las más bajas de la OCDE.

Se han eliminado los mecanismos de ajuste automático, y se han reemplazado por el "Mecanismo de equidad intergeneracional"

Los mecanismos de ajuste automático (AAM) se pueden diseñar para generar cambios que son menos imprevisibles, más transparentes y equitativos entre generaciones que los cambios discrecionales alternativos. España se encuentra dentro del tercio de países de la OCDE sin mecanismos de ajuste automático, salvo la indexación de la revalorización de las pensiones a la variación de los precios (IPC).

El Índice de Revalorización de las Pensiones (IRP) fue reemplazado en 2019 por la indexación de la revalorización pensiones a la evolución de los precios, mientras que el Factor de Sostenibilidad ha sido eliminado y reemplazado por un nuevo instrumento denominado Mecanismo de Equidad Intergeneracional (MEI).

Los mecanismos de ajuste automático, que ajustan las pensiones en función de la demografía (ejemplo, la variación de la esperanza de vida), son herramientas poderosas para proporcionar recursos financieros para mejorar la sostenibilidad de los sistemas y compartir la carga del ajuste entre trabajadores activos y jubilados.

Sin embargo, el IRP llevó a que las pensiones crecieran menos que los precios, y las proyecciones indicaban que esa tendencia habría continuado de no haber sido derogado. Loa mecanismos de ajuste automático como este que conduzcan a que las pensiones se deprecien constantemente son cuestionables, ya que los jubilados tienen pocas posibilidades de buscar alternativas para ajustar sus ingresos.

Gráfico: Futuras Tasas de sustitución neta para trabajadores con carreras profesionales completas, en el sector privado:

El Factor de Sostenibilidad habría ajustado automáticamente las pensiones a la evolución de la longevidad, similar a lo que se hace las pensiones de aportación definida de los sistemas cuentas nocionales (NDC) , donde los niveles de rentas (pensiones) son ajustadas automáticamente a las proyecciones de esperanza de vida. Un instrumento de este tipo muestra que las cotizaciones no pueden financiar las mismas pensiones durante un período de jubilación más largo debido al incremento de longevidad.

El caso español demuestra que una política coherente en el tiempo requeriría un amplio consenso político antes de la implementación. De lo contrario, las medidas corren el riesgo de ser políticamente insostenibles, lo que lleva a retrocesos y debilitamiento de la confianza.

Como parte del plan de resiliencia y recuperación, la Comisión Europea solicitó que en 2021 se presente una propuesta de reforma de las pensiones. El Gobierno español y los interlocutores sociales alcanzaron un acuerdo preliminar en julio de 2021 según el cual las pensiones se indexarán a la inflación y se introducían modificaciones en las bonificaciones y penalizaciones para fomentar trabajar más tiempo.

Además, el Factor de Sostenibilidad será reemplazado por el Mecanismo de Equidad Intergeneracional (MEI) . El MEI consta de un componente consistente en un aumento del tipo de cotización de 0,6 puntos porcentuales (0,5% para empleadores y 0,1% para empleados) hasta 2032, con contribuciones adicionales acumulándose en el Fondo de reserva de pensiones. Esto ayudará mitigar el impacto financiero de la generación del baby boom que empieza a jubilarse.

Los fondos acumulados por el MEI ascenderían en 2032 a un 2,3% de PIB. Ni siquiera equivaldría a los costes de vincular las pensiones a la inflación. El Informe sobre el envejecimiento de la Comisión Europea estima que la sustitución del IRP por indexación de las pensiones al IPC por si sola aumentará el gasto anual en pensiones en un 1,4% del PIB en 2030 y en un 2,6% del PIB anual a partir de 2050.

Acceso al apartado sobre España en el Informe

Acceso al informe completo