Por tanto, el pago de la pensión está sujeto a retención a cuenta y, si se superasen los límites mínimos anuales de rendimientos del trabajo exentos, además será obligatorio que el pensionista presente la declaración de la renta.

Si bien ya no están desempeñando una actividad laboral, los pensionistas, tienen la obligación de presentar la declaración de la renta en los mismos términos que cualquier trabajador, al percibir rentas sujetas a IRPF.

¿Qué pensionistas están obligados a presentar Declaración de la Renta?

En el caso de rendimientos del trabajo provenientes de un único pagador, el mínimo exento para no estar obligado a presentar declaración de la renta son 22.000 euros. Aquí se incluyen también las pensiones y haberes pasivos percibidos de los regímenes públicos de la Seguridad Social y demás prestaciones públicas de jubilación, incapacidad, accidente, enfermedad, viudedad, o similares.

Por tanto, la pensión de jubilación es de una de las prestaciones pasivas que obliga a sus perceptores a realizar la declaración de la renta, si supera el mínimo establecido.

En el caso de que las rentas procedan de dos o más pagadores, el mínimo a partir del cual habrá que presentar la declaración de renta son 15.000 euros anuales, siempre que los ingresos procedentes del segundo y siguientes pagadores hayan sido superiores en su conjunto a 1.500 euros.

Entre los supuestos de existencia de dos pagadores, estaría el caso de cobrar pensión y, al mismo tiempo, percibir una prestación (en forma de capital o de renta) de un plan de pensiones, ya que las prestaciones derivadas de los planes de pensiones son consideradas rendimientos del trabajo, Por lo tanto, al haber dos pagadores, se aplicaría el límite de 15.000 euros.

Asimismo, otro caso de coexistir dos pagadores sería el supuesto de percibir una pensión pública del sistema de Seguridad Social y al mismo tiempo una prestación de Seguridad Social de un país extranjero.

¿Qué tipo de retención a cuenta se aplica por parte del pagador de la pensión?

La base liquidable del IRPF se divide en serie de tramos de renta que establecen la carga fiscal (tipo de gravamen) de cada contribuyente en función de sus ingresos y de sus circunstancias personales.

Esos tramos también sirven para calcular las retenciones a cuenta mensuales para cada trabajador o pensionista. Esas retenciones a cuenta son una forma de anticipar lo que habría que pagar anualmente (en uno o varios pagos) si no hubiera retenciones, una vez se haya calculado el total de los rendimientos percibidos.

El porcentaje de retención de las pensiones depende del importe de la pensión y de una serie de circunstancias personales del pensionista. Estas retenciones a cuenta aplicadas deberán ser incluidas por el contribuyente en la declaración de IRPF de cara a liquidar el impuesto. Si el importe de las retenciones a cuenta practicadas es inferior a la cuota líquida del IRPF, la declaración de renta (cuota diferencial (*)) saldrá a pagar. Si las retenciones practicadas fueran superiores a la cuota a pagar, saldría a devolver.

(*) La cuota diferencial es el resultado de la declaración de la renta que se obtiene al restar las retenciones y los pagos a cuenta realizados durante el ejercicio.

Si bien hay pequeñas variaciones por CCAA por las variaciones que pueden hacer en su tramo autonómico, estas son las retenciones a cuenta de IRPF que se aplica a las pensiones en 2023:

- Hasta 12.000 euros anuales: tributación mínima de un 1%

- Entre 12.001 y 18.000 euros anuales: tributación mínima de un 2,61%

- Entre 18.001 y 24.000 euros anuales: tributación mínima de un 8,69%

- Entre 24.001 y 30.000 euros anuales: tributación mínima de un 11,83%

- Más de 30.001 euros anuales: tributación mínima de un 15,59%

Las anteriores son las retenciones mínimas para cada tramo. Las circunstancias personales de cada pensionista (estado civil, personas a cargo, discapacidad) determinan el porcentaje final que se aplica.

Las pensiones de viudedad (y orfandad) están sujetas a un tipo de retención único del 7,75%, independientemente de la renta o el régimen de pensiones en el que se originen.

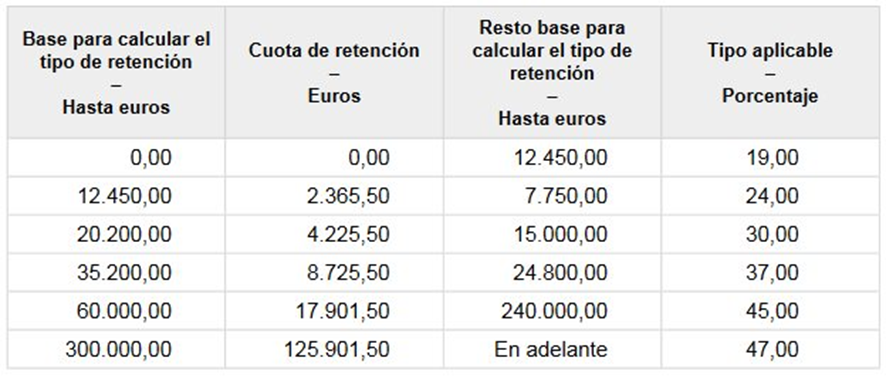

Esta es la actual escala de gravamen del IRPF:

Nota: téngase en cuenta que en algunas CCAA el tipo autonómico varia, por lo que el tipo total (autonómico más estatal) varia respecto a lo mostrado en esta tabla.

Excepciones ¿Qué pensiones están exentas?

No tributan en el IRPF , entre otras:

- Las pensiones por inutilidad o incapacidad permanente absoluta y gran invalidez . Aplica tanto a las pensiones procedentes de la Seguridad Social como aquellas prestaciones (obligatorias) abonadas por entidades que la sustituyan, como consecuencia de incapacidad permanente absoluta o gran invalidez. En este último caso de prestaciones alternativas, el tope de esta exención será la pensión máxima de la Seguridad Social, tributando el exceso como rendimientos del trabajo.

Por lo tanto, se incluyen como exentas las prestaciones que, en situaciones idénticas de incapacidad permanente absoluta y gran invalidez, hayan sido reconocidas a los profesionales no integrados en el régimen especial de la Seguridad Social de los trabajadores autónomos, por las Mutualidades de Previsión Social que actúen como alternativas al régimen especial de la Seguridad Social mencionado.

A tener en cuenta: las pensiones de incapacidad permanente absoluta pasan a convertirse en pensiones de jubilación al cumplimiento de los 65 años por parte del beneficiario. Se trataría únicamente de un cambio de denominación de la prestación y dicha pensión de jubilación también estaría exenta de tributar en IRPF al haber sido causada por una situación de incapacidad permanente absoluta o gran invalidez.

- La prestación por hijo cargo (es decir, prestaciones por maternidad o paternidad), y las prestaciones familiares no contributivas.

- Las pensiones (y haberes pasivos) de orfandad y a favor de nietos y hermanos, menores de veintidós años o incapacitados para todo trabajo, percibidos de los regímenes públicos de la Seguridad Social y clases pasivas.

- El auxilio por defunción.

- Prestaciones derivadas de actos de terrorismo: también se incluyen aquí las pensiones de viudedad que deriven de actos de terrorismo. También la pensión en favor de familiares estará exenta si deriva de actos de terrorismo, si hubiera sido reconocida como consecuencia de una incapacidad permanente en los grados de absoluta o gran invalidez.

- Las anualidades por alimentos percibidas de los padres por decisión judicial.

Los pensionistas también deberán presentar declaración de la renta si han obtenido rendimientos del capital

Si el jubilado ha obtenido rendimientos del capital mobiliario y/o ganancias patrimoniales, y éstos superan los 1.600 euros anuales, el pensionista deberá en cualquier caso realizar la declaración de la renta, aunque sus rendimientos del trabajo por la percepción de la pensión no alcancen los mínimos comentados anteriormente.

Dentro de los rendimientos del capital mobiliario se incluyen, entre otros:

- Los dividendos de acciones.

- Los intereses de cuentas corrientes, de depósitos o de valores de renta fija.

- Los rendimientos de seguros de ahorro (ej. unit linked), de seguros de rentas vitalicias o temporales etc.

Dentro de las ganancias patrimoniales entre se incluyen las ganancias derivadas de reembolsos de participaciones en fondos de Inversión, la compraventa de acciones, los premios por la participación en concursos o juegos, etc.

Se ha de tener en cuenta que la reinversión de las ganancias patrimoniales generadas por mayores de 65 años en algunos casos estas exentos de tributación, en concreto:

- La exención por reinversión en rentas vitalicias de las ganancias patrimoniales obtenidas por mayores de 65 años

- La exención de las ganancias patrimoniales derivadas de la transmisión por personas mayores de 65 años de la vivienda habitual

Finalmente, se deberá también presentar declaración de IRPF en el caso de obtención de rentas inmobiliarias imputadas, rendimientos íntegros de capital mobiliario no sujetos a retención derivados de Letras del Tesoro y subvenciones para la adquisición de viviendas de protección oficial o de precio tasado y demás ganancias patrimoniales derivadas de ayudas públicas, siempre que sean superiores al límite conjunto para todas ellas de 1.000 euros anuales.

Más Información

¿Qué tipos de pensiones se encuentran exentas en IRPF?