Esta es una de las medidas incluidas en el recientemente aprobado Real Decreto-ley 2/2023, de 16 de marzo, de medidas urgentes para la ampliación de derechos de los pensionistas, la reducción de la brecha de género y el establecimiento de un nuevo marco de sostenibilidad del sistema público de pensiones.

En la actualidad, toda aquella parte del salario que exceda de la base máxima de cotización (4.495,50 euros mensuales en 2023, 53.946 euros anuales) está exenta de cotizar a la Seguridad Social. Con esta nueva cuota de solidaridad, a partir de 2025, se cotizaría también por la parte de salario que este por encima de la base máxima, sin generar por parte de trabajador ningún derecho de pensión adicional por esa cotización de solidaridad.

Implicará, en definitiva, un recargo de cotizaciones para el caso de aquellas personas con salarios más elevados, aquellos que superen la ase máxima de cotización.

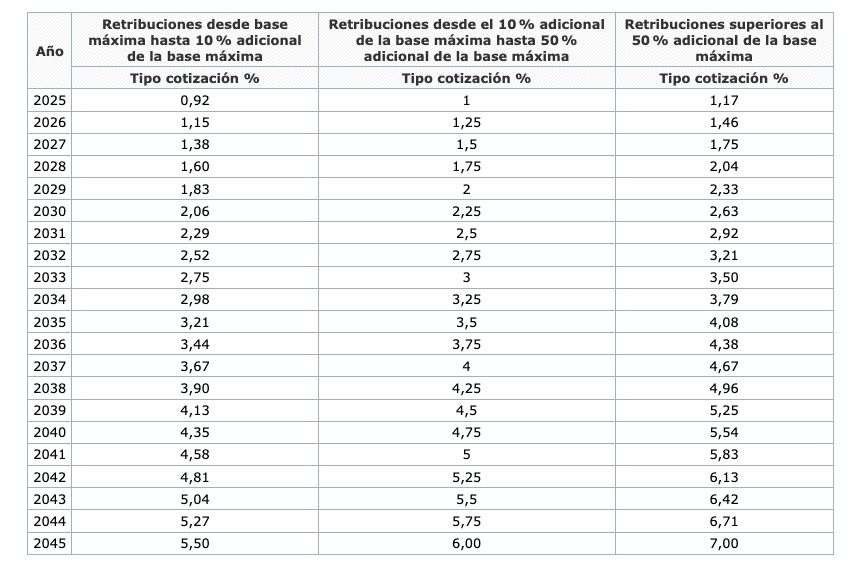

La nueva cuota de solidaridad se determinará en función del exceso de los rendimientos del trabajo por cuenta ajena sobre la base máxima de cotización establecida en la Ley de Presupuestos Generales del Estado de cada año. Esa nueva cuota de solidaridad comenzaría a aplicarse en 2025 con:

- Un 0,92% de cotización adicional para la parte de salario comprendida entre la base máxima y un 10% superior a esa base máxima.

- Un 1% para el tramo de salario situado desde el 10% adicional de la base máxima hasta el 50%.

- Un 1,17% para el tramo de retribución por encima del 50% adicional de la base máxima.

El porcentaje anterior irá aumentando 0,25 puntos por año, hasta alcanzar en 2045:

- Un 5,5% sobre la parte de retribución comprendida entre la base máxima de cotización y la cantidad superior a la referida base máxima en un 10%.

- Un 6% sobre la parte de salario comprendida entre el 10% adicional de la base máxima de cotización y el 50%.

- Un 7% sobre la parte de salario que supere el 50% adicional de la base máxima.

En este cuadro, extraído del Real Decreto Ley 2/2023, mostramos como irá progresivamente incrementándose, año tras año entre 2025 y 2045, la cotización de solidaridad (a razón de un 0,25% anual):

La distribución del tipo de la cotización por solidaridad entre el empresario (empleador) y trabajador, mantendrá la misma proporción que la distribución del tipo de cotización por contingencias comunes (es decir, la cotización de la empresa será 5 veces la del trabajador). Por ejemplo, en el año 2045, en el caso del segundo tramo (6% de cotización extra), un 5% será a cargo de la empresa y un 1% a cargo del trabajador.

Esta cuota de solidaridad se aplicará a los trabajadores con salarios más elevados que coticen en el Régimen General de la Seguridad Social. También a los trabajadores por cuenta ajena del Régimen de los Trabajadores del Mar y a los trabajadores por cuenta propia incluidos en este Régimen Especial de Trabajadores del Mar.

En cambio, esta cotización de solidaridad no se aplicará a los trabajadores del Régimen Especial de Trabajadores Autónomos (RETA).

Además, la base máxima de cotización se incrementará más que la pensión máxima, lo que afectará a los trabajadores con salarios más altos

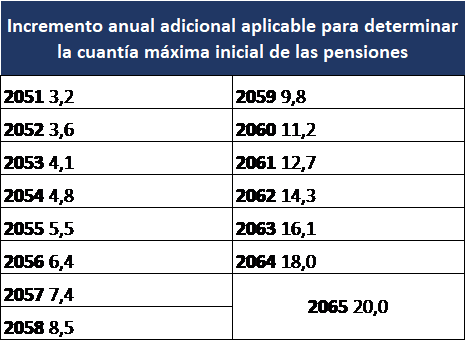

Adicionalmente, ha de tenerse en cuenta que entre los años 2025 y 2050 la base máxima de cotización se revalorizará más que la pensión máxima, afectando al principio de proporcionalidad contributiva de las pensiones públicas. Esta subida asimétrica va en perjuicio de la cuantía de pensión que recibirán quienes coticen por bases altas, por cuanto una parte de la cotización realizada no recibirá prestaciones a cambio.

La base máxima de cotización se incrementará entre 2025 y 2050, vinculándola a la revalorización de las pensiones (según el IPC interanual medio) más un incremento adicional anual de 1,2 puntos porcentuales. A partir de 2050, crecería únicamente en el IPC.

La pensión máxima subiría también en el IPC más un porcentaje, pero que será menor que el aplicado a la base de cotización, variando el mismo según el periodo:

- Entre 2025 y 2050, subiría en el IPC más 0,115 puntos porcentuales.

- Entre 2051 y 2065, la pensión máxima se incrementaría en el IPC más un incremento anual adicional aplicable (hasta un 20% acumulado en 2065), según esta tabla:

Más Información: