La modificación afecta a activos y productos de ahorro inversión cuyos rendimientos están sujetos en la base imponible del ahorro del IRPF (y, por lo tanto, que se les aplica la escala de gravamen del ahorro). Por ejemplo, a las acciones y los bonos, los fondos de inversión, los depósitos, así como algunos productos que se utilizan para el ahorro para jubilación como los unit linked y otros seguros de ahorro, y otros productos que habitualmente se utilizan para la desacumulación del ahorro una vez jubilados, como los seguros de rentas.

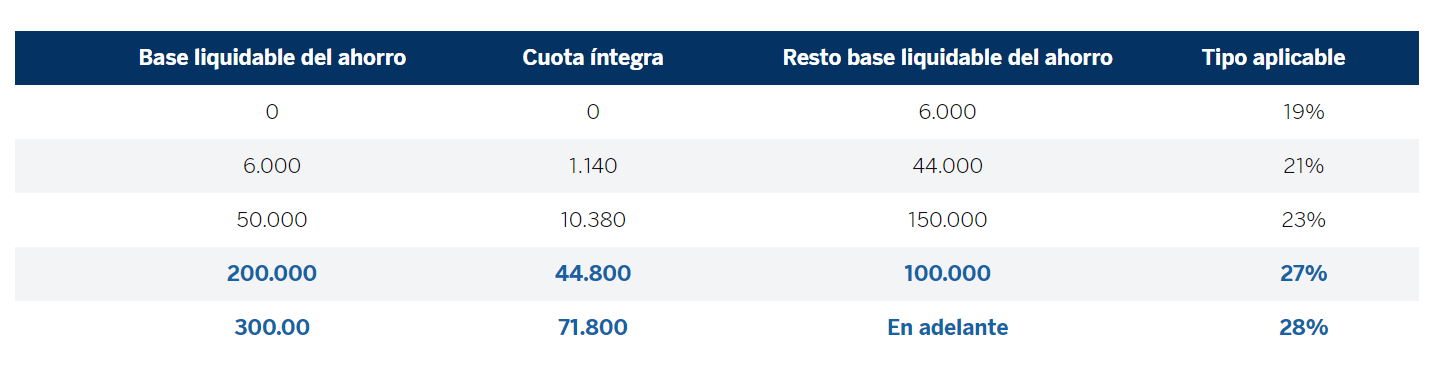

La Ley de Presupuestos Generales del Estado (LPGE), ha añadido para 2023 dos tramos a la base liquidable del ahorro:

-

Entre 200.000 y 300.000 euros, tramo en el que se aplicará un tipo del 27% (en 2022, el tipo aplicado a partir de 200.000 euros era del 26%).

-

A partir de 300.000 euros, aplicándose un tipo del 28% (en 2022, toda renta del ahorro a partir de 200.000 euros se gravaba al 26%).

Escala de gravamen del ahorro para 2023

Así queda la escala del ahorro en 2023:

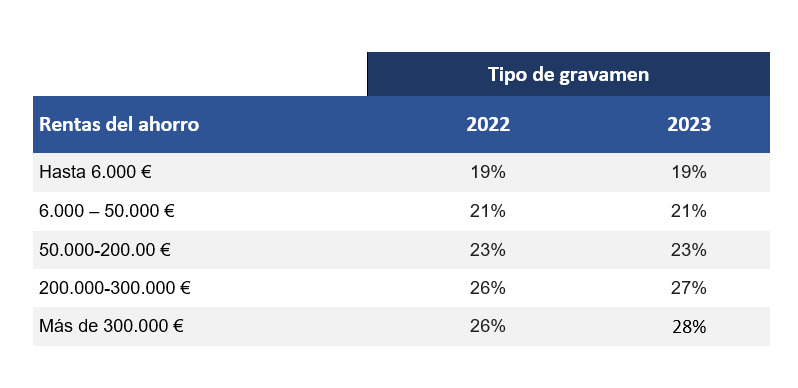

Comparativa de los tipos de gravamen del ahorro de 2023 frente a los que estaban vigentes en 2022:

Productos financieros de ahorro e inversión afectados por las modificaciones en la escala del ahorro

Esta modificación afecta, entre otros, a aquellos activos financieros y productos de ahorro-inversión cuyo rescate está sujeto en la base imponible del ahorro, como:

- los fondos de inversión, cuyas plusvalías o minusvalías se consideran ganancias o pérdidas patrimoniales,

- los unit linked y otros seguros de ahorro (garantizados), así como los seguros de rentas individuales, cuyos rendimientos e intereses se consideran rendimientos de capital mobiliario.

- Los depósitos y cuentas corrientes, donde los intereses percibidos constituyen también rendimientos de capital mobiliario.

- Las acciones de compañías:

- La venta de acciones tributa en IRPF, en la base imponible del ahorro, como una ganancia o pérdida patrimonial.

- Los dividendos percibidos por la posesión de acciones tributarán también en la base del ahorro, aunque en este caso como rendimiento de capital mobiliario.

- La venta de acciones tributa en IRPF, en la base imponible del ahorro, como una ganancia o pérdida patrimonial.

- La renta fija. Tanto la deuda pública (por ejemplo, bonos del Estado), como la privada (ej. bonos de compañías), el importe de los intereses percibidos (cupones) tiene la consideración de rendimiento de capital mobiliario. En el caso de reembolso o transmisión de deuda pública o privada, estarán sujetos, en la base imponible del ahorro del IRPF, por la diferencia entre el valor de transmisión y el de adquisición.