El Ministerio de Inclusión, Seguridad Social y Migraciones (MISSM) ha presentado a los sindicatos y a la patronal el viernes 10 de marzo, una propuesta con estas medidas del segundo paquete de Reforma de las Pensiones, que están incluidas en el borrador de Real Decreto-Ley de medidas urgentes para la reforma del Sistema Público de Pensiones.

Adecuación a las nuevas carreras profesionales del periodo de cómputo considerado para el cálculo de la pensión de jubilación

Esta medida consistirá en la opción entre a) el incremento del número de años considerado para calcular la base reguladora con la que se determina la pensión de jubilación o bien b) en optar por mantener el sistema actual, dependiendo cuál de las dos opciones beneficie más al trabajador.

Según la propuesta del Ministerio de Inclusión Seguridad Social y Migraciones (MISSM), se permitiría elegir entre los últimos 25 años de cotización que se tienen en cuenta en la actualidad (desde 2022) o bien considerar en el periodo de cómputo los últimos 29 años, eliminando los 2 peores años de cotización. El periodo de cálculo se mantendría en 25 años si no resultase más beneficioso tomar un total de 27 años (29 años menos los dos peores).

Como recordatorio, la propuesta anterior a este nuevo planteamiento del Gobierno, que contaba con el rechazo de los sindicatos, consistía extender progresivamente los 25 años considerados en la actualidad (desde 2022), para calcular la base reguladora de la pensión, hasta 30 años, con la posibilidad para el beneficiario de elegir los mejores 28 años de cotización entre esos 30 años, es decir, descartando los 24 peores meses. Ese anterior planteamiento ha sido sustituido por esta nueva propuesta de elegir bien entre los últimos 25 años o bien los últimos 29 descontado los dos peores años de cotización.

Medidas sobre lagunas de cotización para reducir la brecha de género en las Pensiones

Otro de los elementos que incluye la propuesta de Real Decreto Ley de Reforma de las Pensiones, serán medidas para reducir la brecha de género en las pensiones. La propuesta del MISMM mantiene el actual sistema para cubrir las lagunas de cotización (meses sin cotización) en el Régimen General. Pero mejorándolo para las mujeres.

Es decir, las lagunas de cotización se seguirán computando con el 100% de la base mínima los primeros 48 meses (4 años), y con el 50% de la base mínima a partir del mes 49. Pero para las mujeres trabajadoras por cuenta ajena, en los casos de lagunas de cotización, se aplicará el 100% de la base mínima entre el mes 49 y el 60 sin cotización (hasta el quinto año) y el 80% de la base mínima entre el mes 61 y el 84 (del quinto al séptimo año).

Efectos de las medidas de adecuación del periodo de computo para el cálculo de la base reguladora de la pensión de jubilación

Según el MISMM, estas medidas van a hacer que el sistema sea más equitativo y va a permitir que las personas que tienen carreras profesionales más volátiles, para las que sus últimos años profesionales no tienen que ser los mejores (aquellos expulsados del mercado laboral prematuramente), no se vean perjudicados por el sistema. Y al mismo tiempo, aquellos a los que beneficie más el “sistema antiguo” (de considerar los últimos 25 años cotizados) podrán acogerse al mismo.

Por lo tanto, ningún trabajador saldrá perjudicado, salvo el Sistema de Pensiones en si mismo, que sufrirá un incremento de costes, para lo cual se han incluido en la propuesta de reforma una serie de medidas (que vemos más delante) dirigidas a incrementar los ingresos: la cotización de solidaridad para rentas altas y el incremento de la cotización del MEI.

Adicionalmente, se mejorará el complemento por brecha de género, incrementándose un 10% en 2024 y otro 10% en 2025.

Destope de la base máxima de cotización y de la pensión máxima

No será propiamente un destope, ya que no se eliminaría el tope de base de cotización máxima ni el de pensión máxima, si no que ese tope se iría incrementando progresivamente. Ese incremento será progresivo a lo largo de los años y asimétrico, por cuanto la base máxima de cotización se incrementará más de lo que se incremente la pensión máxima.

La propuesta del Ministerio de Inclusión, Seguridad Social y Migraciones (MISSM), según lo recogido en el borrador de Real Decreto divulgado el 10 de marzo, es la siguiente:

-

a) Se actualizaría la base máxima de cotización entre 2025 y 2050, vinculándola a la revalorización de las pensiones (según el IPC interanual medio), más un incremento adicional anual de 1,2 puntos porcentuales. A partir de 2050 crecería únicamente en el IPC.

-

b) La pensión máxima subiría también en el IPC más un porcentaje, pero este sería menor que el aplicado a la base de cotización, variando el mismo según el periodo:

-

Entre 2025 y 2050, subiría en el IPC + 0,115 puntos porcentuales.

-

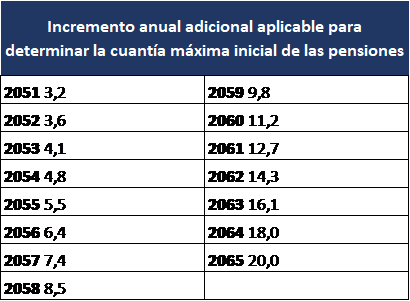

Entre 2051 y 2065, se incrementarían en el IPC más un incremento anual adicional aplicable, según esta tabla:

En 2065, se valorará en el marco del diálogo social la conveniencia de mantener el proceso de convergencia hasta alcanzar un incremento total de 30 puntos porcentuales

-

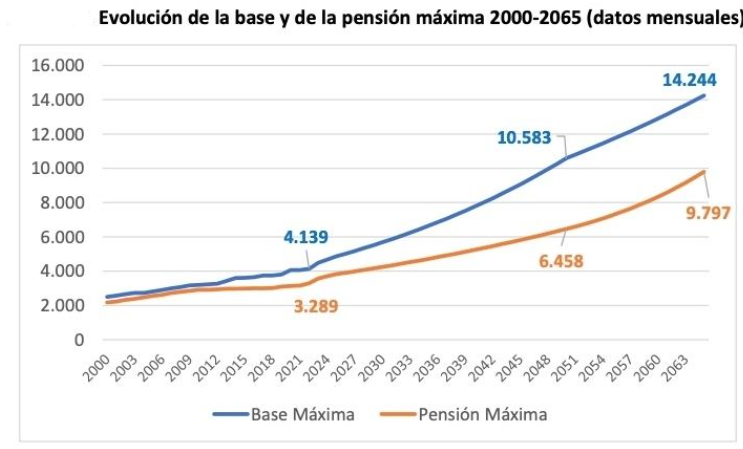

La base máxima de cotización se ha incrementado en 2023 un 8,6% respecto a 2022, situándose en 4.495,50 euros (53.946 euros anuales). La pensión máxima se ha revalorizado en 2023 un 8,5% respecto a 2022, y se sitúa en 3.058,81 euros mensuales (42.823,34 euros anuales).

Consecuencias de esta subida asimétrica de la base máxima de cotización y de la pensión máxima

Al ser una subida asimétrica, es decir, subirá más la base máxima de cotización que la pensión máxima, afectará al principio de proporcionalidad contributiva de las pensiones públicas. Además, perjudica a la equidad intergeneracional (perjudica a los más jóvenes), por la mayor velocidad de incremento de la base de cotización máxima que de la pensión máxima.

Por otro lado, esta subida asimétrica va en detrimento de la cuantía de la pensión que recibirán quienes coticen por bases altas, según ha apuntado el Grupo de Investigación en Pensiones y Protección Social, de la Universidad de Valencia, en su informe “El incremento de la base de cotización máxima y de la pensión máxima”. El Informe indica que el abono de una parte de la cotización realizada sin recibir prestaciones a cambio (derivado de que se subirá más la base máxima de cotización que la pensión máxima) se convierte “en el equivalente a un impuesto adicional al IRPF".

Según los cálculos de ese Informe del Grupo de Investigación en Pensiones y Protección Social de la UV, el incremento de la base máxima va a generar unos mayores ingresos que no superaran 0,2 puntos de PIB que, en 2050, supondrá 4.054 millones de 2023.

Según el Informe, otra de las consecuencias de este destope asimétrico sería que la brecha entre base cotización máxima y pensión máxima se incrementará rápidamente, pasando del 25,9% en 2022 al 63,9% en 2050 (es decir, en 2050 la base máxima será un 63,9% superior a la pensión máxima). Posteriormente, se reduciría casi 20 puntos porcentuales entre 2050 y 2065.

Gráfico: Grupo de Investigación en Pensiones. Universidad Valencia

Incremento de las pensiones mínimas

La propuesta recogida en el borrador de Real -Ley de Reforma de las Pensiones incluye garantizar que las pensiones mínimas contributivas alcancen el 60% de la renta mediana. Para ello, se tomaría como referencia la evolución de la pensión mínima con cónyuge a cargo, que alcanzaría entre 2024 y 2027 el 60% de la renta mediana correspondiente de un hogar de dos adultos.

Asimismo, según la propuesta, las pensiones no contributivas crecerían hasta converger en 2027 con el 75% del umbral de la pobreza calculado para un hogar unipersonal.

Recargo de cotización a los salarios más altos: cuota de solidaridad

Además, el MISSM plantea en su propuesta de Reforma introducir un recargo adicional de cotización en los salarios más altos. En la actualidad, toda aquella parte del salario que exceda la base máxima de cotización (4.495 euros mensuales en 2023- 53.946 euros anuales-) está exenta de cotizar a la Seguridad Social.

La propuesta consiste en una cuota de solidaridad para la parte del salario que actualmente no está sujeta a cotización por superar el tope de base máximo de cotización. Ésta sería del 1% del exceso de salario sobre la base máxima en 2025, aumentando 0,25 puntos por año hasta llegar al 6% en 2045.

Mecanismo de Equidad Intergeneracional: prolongación hasta el año 2050 e incremento del porcentaje de cotización

El nuevo Mecanismo de Equidad Intergeneracional (MEI), que ha entrado en vigor el 1 de enero de 2023, sustituyendo al recientemente derogado Factor de Sostenibilidad , supone una cotización adicional a la Seguridad Social, por contingencias comunes, del 0,6%. Un 0,5% a cargo de la empresa y un 0,1% del trabajador. En el caso de los trabajadores autónomos, abonarán ellos íntegramente el 0,6%. Con esa contribución del 0,6% se dotará el Fondo de Reserva de la Seguridad Social, con aportaciones entre 2023 y 2032, para hacer frente al incremento del gasto en pensiones producido por la jubilación de la numerosa generación del baby boom (aquellos nacidos entre 1958 y 1978), cuyos miembros han comenzado a jubilarse en 2023.

La propuesta del Gobierno, consistiría en incrementar el actual 0,6% de cotización adicional del MEI hasta el 1,2% en 2029, una décima por año. El reparto de esa aportación recaerá en un 83,4% sobre la empresa y en el 16,6% en el trabajador. Los autónomos soportarían el 100% del 1,2% de cotización del MEI

Asimismo, recogiendo la petición de la Comisión Europea, se ha incluido en esta propuesta de Reforma la prolongación hasta 2050 de la cotización extra que supone el MEI, en lugar de hasta 2032 como está previsto actualmente.

En este artículo puedes encontrar más detalles sobre el MEI.