El mismo implicaría que los empleadores vendrían obligados a inscribir automáticamente a aquellos de sus empleados que cumplieran con unas condiciones mínimas en algún tipo de instrumento de previsión social empresarial que fuera apto para ello, y a realizar junto con el trabajador las aportaciones a su favor que correspondiesen.

Situación por COVID19: empezar suavemente, pero empezar ya

La propuesta que se detalla a continuación está orientada a alcanzar unos niveles de prestaciones adecuados y suficientes. No obstante, teniendo en cuenta la complejísima situación económica que vivimos, que está afectando a todo nuestro tejido empresarial y a su capacidad para asumir nuevos costes y obligaciones, especialmente a las pymes y autónomos empleadores, la propuesta reconoce que sería imperativo establecer de inicio una obligación para los empresarios de aportación muy suave: del 0,5% o como máximo un 1% sobre la base salarial establecida, complementado con una aportación obligatoria del trabajador del 1%. Además, sería necesario lo ya apuntado en esta otra Tribuna sobre la prórroga de inicio de la obligación de inscribir para las pymes. Pero, en cualquier caso, la introducción del sistema de inscripción automática y su nivel de aportaciones, pese al establecimiento de esas prorrogas, debería regularse en el corto plazo.

Ese nivel inicial de “aportación suave” será insuficiente y sobre la misma será necesario complementar, en todo caso, con aportaciones voluntarias (ahorro individual) a los instrumentos de previsión social empresarial o individual, y además estudiar en el futuro, sobre la base de un ciclo económico expansivo, incrementar, en función del ciclo económico, la aportación obligatoria mencionada en la línea de lo propuesto a continuación.

Propuesta de importe de aportaciones al sistema de inscripción automática por defecto

A continuación, resumimos los principales puntos de la propuesta. Se pueden encontrar más detalles de la misma en el Informe Completo y en la adenda de cálculos y proyecciones .

La propuesta está basada en que con la suma del ahorro en el nuevo sistema de pensiones empleo cuasiobligatorio más el ahorro voluntario realizado a título particular se consiga compensar, en una parte significativa, la estimación de caida de la tasa de sustitución pensión pública de cerca de 80% actual hasta un 50% para los trabajadores que se jubilen a partir de 2050 (Ageing Report de Comisión Europea).

Informe completo

Informe completo

Porcentajes de aportación propuestos

El porcentaje de aportación total mínima obligatoria sería un 5% sobre la base salarial mencionada más adelante. Esta aportación se repartiría de una de las siguientes maneras:

| APORTACIÓN EMPLEADO | APORTACIÓN EMPLEADOR | APORTACIÓN ESTADO | TOTAL APORTACIÓN OBLIGATORIA |

|---|---|---|---|

| 2,25% | 2,25% |

0,5% | 5% |

La aportación Estado, a través de la deducción fiscal de la aportación del empleado, se concretan el indicado porcentaje aportación lineal para todos los trabajadores.

Además, una opción alternativa sería mejorar ese incentivo de la “aportación condicionada” del Estado, incluyéndolo también para la realización de aportaciones voluntarias por parte del trabajador. Es decir:

Matching Contribución por el Estado

| APORTACIÓN OBLIGATORIA DEL TRABAJADOR | APORTACIÓN VOLUNTARIA DEL TRABAJADOR | LÍMITE APORTACIÓN DEL ESTADO |

|---|---|---|

| Si el trabajador realiza su aportación obligatoria (2,25%), el Estado aportaría un 0,5% (casi ¼ de la contribución del trabajador). | Si adicionalmente a su aportación obligatoria, el empleado realiza aportaciones voluntarias al sistema de inscripción automática, el Estado realizaría una aportación de un 0,25% por cada 1% de aportación voluntaria adicional del trabajador. | Límite máximo de aportación del Estado a cambio de la aportación voluntaria del trabajdor: 0,5%. Límite máximo de aportación total del Estado 1% (a cambio de la suma de aportación obligatoria y voluntaria del trabajador). |

Por lo tanto, en este caso, para que el Estado aportase un 1%, el empleado tendría que aportar un total de un 4,25% (2,25% de aportación obligatoria propia y 2% de aportación voluntaria).

El cumplimiento con la obligación de aportación se debería establecer sobre el conjunto de la aportación mínima total

El cumplimiento de la obligación realmente debería operar sobre el total de aportación mínima obligatoria, y en concreto sobre la suma de aportación de empleador y empleado (4,5% en total), de tal manera que el empleador podría decidir aportar más de lo que le corresponde de ese mínimo obligatorio y en ese caso el empleado no vendría obligado a aportar completamente su parte.

| EJEMPLO | |

|---|---|

| Obligación primaria | La aportación mínima obligatoria total sería el 5%, de lo cual 4,5% corresponde a la suma de aportaciones de empleador y empleado (2,25% cada uno), y un 0,5% al Estado. |

| Cumplimiento asimilado | Si el empleador decide aportar un 3% en lugar de un 2,25%, el empleado solo debería aportar obligatoriamente un 1,5%. |

No obstante, se debería promover que esa aportación adicional de empleador vaya en exceso a la aportación total mínima obligatoria (5%), de tal manera que el empleado tienda siempre a aportar su mínimo obligatorio establecido (2,25%).

Una manera adecuada de hacerlo sería estableciendo que la contribución del Estado fuera en función de la aportación efectivamente realizada por el empleado, a razón de aproximadamente un ¼ de la misma.

En el caso de los compromisos por pensiones vigentes previamente al establecimiento del nuevo sistema de inscripción automática (recogidos en convenio colectivo, acuerdo equivalente o liberalidad del empleador) que tuvieran niveles de aportación iguales o superiores al mínimo total obligatorio que se propone (4,5% entre empleado y empleador), pero en los que el empleador estuviera asumiendo la mayor parte de esa aportación, se estaría cumpliendo con el mínimo de aportación total obligatorio, por lo que el régimen de aportaciones Plan de Pensiones se podría quedar como está.

Periodo transitorio inicial con porcentaje de aportación más reducido

España no dispone de mucho tiempo para abordar los problemas de sostenibilidad del sistema de pensiones, y la dotación proveniente de un sistema de ahorro complementario de empleo, que compense en parte los ajustes necesarios en las pensiones públicas, necesitaría tomar velocidad de crucero con cierta celeridad a través de aportaciones que fueran suficientes.

No obstante, teniendo en cuenta que se trataría de una medida que incrementaría los costes laborales, en un momento en el que la dura crisis derivada del COVID19 coloca a muchas empresas en una situación de supervivencia con incapacidad de asumir nuevos costes, y al mismo tiempo incrementaría la carga administrativa de las empresas, se debería aplicar un periodo transitorio durante el cual los porcentajes de aportación fueran menores (en la línea del phasing que tuvo lugar en Reino Unido-página 81 de este informe al que se vincula).

Esta fase inicial con menores aportaciones podría ser así:

El porcentaje de aportación minina obligatoria total durante el periodo inicial transitorio ascendería a un 45% de la aportación total obligatoria que correspondería después de esta fase transitoria. Es decir, tendría un 55% de reducción. Supondría un 2,25% de aportación total, que quedaría distribuida de la siguiente manera:

| APORTACIÓN EMPLEADO | APORTACIÓN EMPLEADOR | APORTACIÓN ESTADO | TOTAL APORTACIÓN OBLIGATORIA | |

|---|---|---|---|---|

| % Aportación Periodo Transitorio | 1% | 1% | 0,25% | 2,25% |

| % de Reducción sobre Aportación Normalizada | 55% | 55% | 50% | 50% |

Opciones para estructurar el periodo de tiempo con aportación reducida

Estas podrían ser:

- Durante un periodo de 5 años desde el inicio de sistema nacional de inscripción automática la contribución total sería de 2,25% (1% empleador), y a partir del año 6 se pasaría a un 5%. Por ejemplo, si el sistema empezase a implementarse en 2022, a partir de 2027 se normalizaría la aportación para todos los segmentos de empleadores (ver cuadro de calendario puesta en marcha).

- Para todas las empresas, independientemente de su tamaño, la aportación mínima obligatoria total durante los dos primeros años, desde el momento inicial en que les corresponda inscribir automáticamente a sus empleados (la fecha se determina en función del tamaño de la empresa), sería únicamente un 2,25% (1% empleador). A partir del año tres desde el inicio de la obligación de inscribir según su tamaño de empresa, se incrementaría la aportación total a un 5%.

- Conceder esta prerrogativa de una aportación reducida, durante un periodo inicial de dos años, únicamente a las pequeñas empresas (menos de 50 empleados) y microempresas (menos de 10 empleados), o bien, incluyendo también a las medianas empresas (entre 50 y 250 empleados).

En opinión del autor, un periodo de dos años con reducción de la aportación obligatoria, desde el nacimiento de la obligación de adscribirles automáticamente, sería un tiempo suficiente. En el caso de las Pymes, con el mismo la aportación se normalizaría a partir de 2027.

Base salarial sobre la que aplicar el porcentaje de aportación para calcular las aportaciones a realizar

Los porcentajes mencionados se aplicarían sobre un salario pensionable o banda de salario que consistiría en la retribución fija bruta anual del empleado (recomendablemente excluyendo pluses y conceptos variables) con un tope máximo de salario a considerar igual a la base máxima de cotización a la Seguridad Social vigente en cada momento (ejemplo en 2020 48.841 euros anuales).

Mejora voluntaria del Salario Pensionable

El tope máximo salarial sobre el que aplicar los porcentajes de aportación haría referencia únicamente a las aportaciones mínimas obligatorias. Los empleadores voluntariamente o negociándolo en convenio colectivo con los representantes de los trabajadores podrían determinar mejorarlo, quitando cualquier tope y aplicando los porcentajes sobre la totalidad del salario fijo bruto o poniendo topes superiores. Esas mejoras voluntarias buscarían finalidades como la competitividad retributiva, la captación y retención de talento, etc.

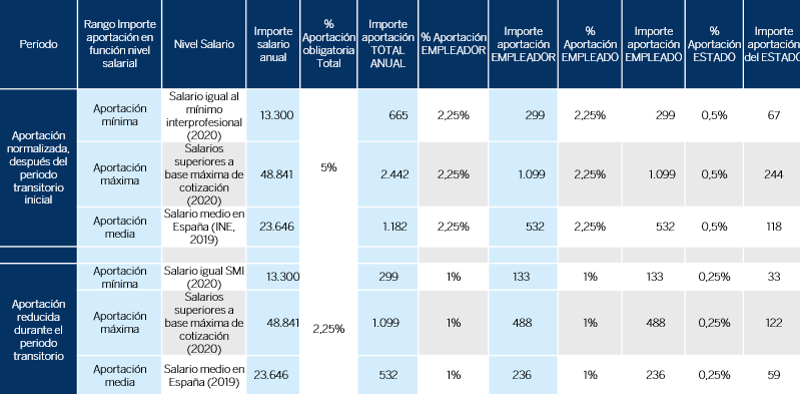

Importe estimado de las aportaciones obligatorias

Por lo tanto, teniendo en cuenta los porcentajes de aportación y de base salarial propuestos sobre la que aplicarlos, las aportaciones anuales estimadas para trabajadores a tiempo completo estarían en los siguientes importes:

Periodicidad en el cobro de las aportaciones obligatorias

Sería conveniente que las aportaciones fueran realizadas mensualmente. Se realizarían a través de un sistema sencillo, por ejemplo, de domiciliaciones al empleador por parte de la entidad gestora del plan de pensiones o instrumento de previsión correspondiente y detracciones mensuales del empleador en la nómina del empleado por la parte de aportación que a este último corresponda.

¿Como realizar las aportaciones a cargo del Estado?

La opción que se propone es que la aportación a cargo del Estado se realice mensualmente detrayendo su importe, como una regularización, del importe mensual de las retenciones e ingresos a cuenta que el empleador haya de practicar por el empleado para su ingreso en la Agencia Tributaria. Ese importe sería ingresado mensualmente por el empleador en el instrumento de previsión empresarial como aportación del Estado o, preferiblemente, directamente domiciliado por el proveedor (entidad gestora) en la cuenta corriente del empleador.

Aportaciones voluntarias

Tanto empleadores como empleados podrían mejorar o complementar las aportaciones mínimas obligatorias que les correspondiesen, con la realización de aportaciones voluntarias:

- En el caso de los empleadores, incrementando el porcentaje de aportación o la base sobre la que se aplica. Algunos ya estarían procediendo de esta manera actualmente, con los compromisos por pensiones voluntarios actualmente vigentes cuyas aportaciones fueran mayores que las aportaciones mínimas obligatorias que se establecieran.

- Los empleados realizando aportaciones individuales adicionales.

En las próximas décadas, para ser competitivo en la atracción del talento cualificado, los empleadores deberán ofrecer compromisos por pensiones y beneficios de ahorro para jubilación competitivos en nivel de cobertura y contribución, especialmente para trabajadores rentas altas (directivos, trabajadores cualificados) que tendrán una menor tasa de sustitución durante su jubilación.

Conversión de beneficios y compromisos por pensiones preexistentes

Debería estudiarse la posibilidad de que, las empresas puedan, a través de la negociación colectiva, para cumplir con las obligaciones de inscripción automática y con las aportaciones mínimas obligatorias, acordar con los representantes de los trabajadores convertir ciertos beneficios sociales existentes ( economatos, regalos de antigüedad, cestas de navidad, etc.), y/o ciertos compromisos por jubilación existentes que sean meras expectativas de derechos (ejemplo, premios de jubilación), en aportaciones al sistema de adscripción automática, bajo ciertas circunstancias y requisitos. Detalles de esta propuesta concreta el Informe completo

El objetivo de esta medida sería facilitar a las empresas cumplir con su obligación, haciéndola menos gravosa, aliviando sus costes.

Asimismo, las empresas y los representantes de los trabajadores podrían voluntariamente, a través de la negociación colectiva, transformar alguno de esos beneficios sustituyéndolos por aportaciones voluntarias al sistema nacional de inscripción automática, adicionales a las obligatorias y que mejoren estas.

Compromisos de Prestación Definida

Si bien no se debería promover activamente la constitución de compromisos por pensiones e instrumentos de previsión de prestación definida (*), deberá regularse la validez de los mismos para el cumplimiento con la obligación de inscripción automática por defecto, siempre que cumplan con el nivel mínimo de cobertura requerido. Ver detalles en Informe Completo .

Informe completo

Más Información

- Calendario de puesta en marcha

- Trabajadores elegibles: con derecho a ser adscritos automáticamente

- Conclusiones aplicables a España sobre la previsión social empresarial a través de esquemas de inscripción automática por defecto

- Diez medidas para el desarrollo de la Previsión Social Empresarial en España

- Los productos para Previsión Social Empresarial en España: una evolución necesaria