Informe: "Las pensiones en las Comunidades Autónomas de España" (tiempo de lectura: 2 hs)

Informe: "Las pensiones en las Comunidades Autónomas de España" (tiempo de lectura: 2 hs)

Se puede llegar a numerosas conclusiones que deben analizarse en dos planos: (i) el de la solidaridad territorial y (ii) el de la trasposición de las diferencias territoriales que observamos en nuestro país al debate general sobre el futuro de las pensiones.

Desde el punto de vista de la solidaridad territorial

En el plano de la solidaridad territorial, puede sorprender que se hable de este tipo de solidaridad en un sistema de pensiones como el español, percibido mayoritariamente como “muy solidario” por la redistribución horizontal y vertical de la renta que realiza. Ciertamente, gracias a los complementos de mínimos y a los topes de la pensión máxima (en relación a la base máxima de cotización) el sistema español de pensiones contributivas practica este tipo de solidaridad. Además, dicha solidaridad se concentra en los territorios en los que los trabajadores tienen carreras más cortas y menos intensas de cotización por haber trabajado menos años, haber cotizado por bases reducidas o mínimas o ambas.

Pero ya se ha visto que, a la postre, las reglas del sistema aplican pensiones medias bastante proporcionadas a los esfuerzos medios de cotización, clamorosamente diferentes entre comunidades autónomas por una causa que sobresale entre otras: las fuertes diferencias de productividad. En realidad, la solidaridad basada en la redistribución de las prestaciones es bastante limitada en el sistema (contributivo, no se olvide) y no llega a enmascarar en absoluto la realidad descrita en este artículo.

La solidaridad que verdaderamente practica nuestro sistema es genuinamente territorial, aunque no se debe a los accidentes geográficos, sino a la demografía. Más concretamente a la ratio afiliados – pensiones que se observa en cada comunidad autónoma. Es una solidaridad basada en la redistribución de cotizaciones (no de prestaciones) en virtud de la cual las regiones rejuvenecidas financian a las envejecidas.

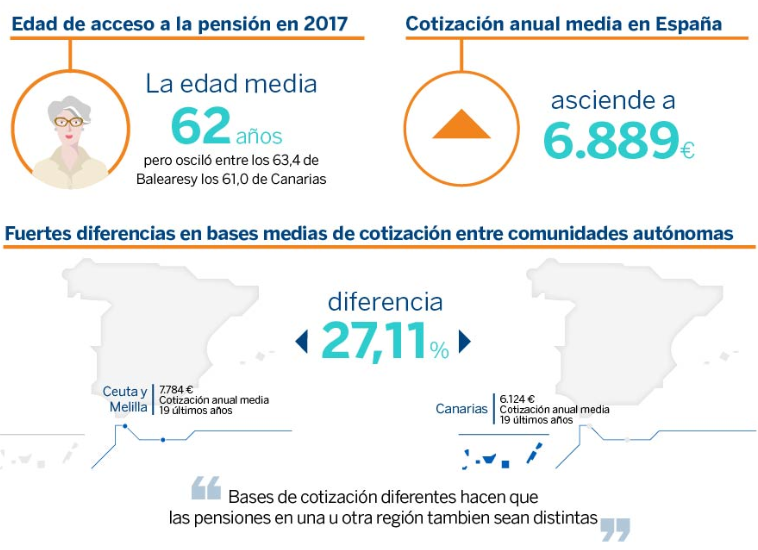

Echa un vistazo a la infografía con datos sobre pensiones en comunidades autónomas.

En puridad, este tipo de solidaridad es solo aparente. Nuestra Seguridad Social (no me refiero a Sistema Nacional de Salud, por supuesto) es un sistema de caja única en todas sus contingencias y aplica los recursos con criterios no territoriales, afortunadamente.Por ello es posible contemplar que el algunas regiones “ricas” se benefician de este tipo de solidaridad tanto como otras regiones menos ricas. La caja única, de momento, financia las pensiones de los pensionistas en las regiones más envejecidas (independientemente de que sean ricas o pobres).

El ejemplo de Canarias

Canarias, por ejemplo, con 2,47 afiliados por pensión, y en la que sus pensionistas perciben pensiones calculadas con exactamente las mismas reglas que en el resto, quizás beneficiándose algo de esa solidaridad en la distribución de las prestaciones (por los complementos de mínimos), financia con sus excedentes de cotizaciones las pensiones pagadas en Cauta y Melilla, digamos, donde apenas hay un cotizante por cada pensión. La pensión media de jubilación de las nuevas altas en Ceuta y Melilla es un 29,2% mayor que en Canarias.

En el plano del debate general de las pensiones en nuestro país, a pesar de que prácticamente toda la evidencia presentada en este artículo es contemporánea (entre 2012 y 2018), en la que no hay análisis de ninguna evolución temporal, la lectura dinámica que puede hacerse es ineludible. Así, tomando la evidencia espacial en el sentido de la posible evolución de la demografía, hacia individuos más longevos y ratios afiliados – pensiones cada vez menores, lo primero que salta a la vista es la insuficiencia financiera del sistema contributivo de pensiones español. Es decir, el conjunto va a realizar, probablemente, la transición hacia ratios cada vez menores. ¿Impedirá ello causar pensiones anuales menores?

La evidencia espacial nos diría que no necesariamente. Pero aquí, esa lectura sería engañosa. El nivel de las pensiones depende de la productividad, los salarios y las bases de cotización de los trabajadores en el periodo previo a la jubilación (varias décadas). Eso es una cosa cierta, pero otra cosa, no menos cierta es que esas pensiones puedan pagarse en el caso de que no haya suficientes afiliados, lo que sucederá probablemente.

¿Se debe cambiar el cálculo de las pensiones?

Ahí es donde entra una tercera lectura, muy interpelativa por cierto. Concretamente la de si es razonable seguir calculando las pensiones como hasta ahora, cuando, con cotizaciones anuales cuatro veces inferiores a las pensiones anuales, aportadas durante unos 35 años mientras que las pensiones se disfrutan durante más de 20 años (y creciendo este periodo). Quien tenga la tentación de responder afirmativamente a esta interpelación encontrará en las reformas realizadas en 2011 y, especialmente, en 2013 exactamente la respuesta contraria.

Si, en vez de en 2019, estuviéramos en 2035 este artículo mostraría claramente cómo habrían cambiado los datos presentados en todas las CC.AA. tras esas reformas con la plena aplicación de la extensión del periodo de cómputo de la pensión, el retraso de la edad legal de jubilación, la introducción del Factor de Sostenibilidad generacional y, muy especialmente, el Índice de Revalorización de las pensiones. Ninguno de estos parámetros decisivos para la sostenibilidad del sistema de pensiones está actuando con intensidad destacable en la evidencia presentada en este documento. Pero, con la excepción del Factor de Sostenibilidad, todos los demás ya están actuando.