Formas de cobrar una pensión mayor

Una de las formas de cobrar más pensión es cotizando por un mayor importe. En el caso de los trabajadores por cuenta ajena en activo la base de cotización, y el importe de las cotizaciones, dependerán de cuál sea su salario (con el limite máximo de la base máxima de cotización), por lo que para cotizar más deberá incrementarse su salario.

En el caso de los autónomos actualmente las cotización que realizan, y por lo tanto el importe futuro de su pensión, dependerá de la base de cotización que elijan, entre una base mínima (960,6 euros mensuales) y una máxima de cotización (4.139,4), con unos topes máximos de base elegible más bajos para autonomos mayores de 47 años. Por lo tanto, hasta que no entren en vigor las futuras medidas para que los autonomos coticen por sus ingresos reales (por sus rendimientos netos), un autónomo para generar más derecho de pensión debería optar por una base de cotización mayor y mantenerla en el tiempo o ir incrementándola progresivamente.

Otra manera de subir el importe de la pensión, complementaria a la anterior, sería en función del numero de años que se han cotizado (carrera de cotización). Por ejemplo, en 2022 para que se aplicase un porcentaje del 100% sobre la base reguladora (media de las bases de cotización de los últimos 25 años) para calcular el importe de pensión, la persona debería al menos haber cotizado 36 años. Por lo tanto, aquellas personas que acumulen menos de esos 36 años cotizados en la fecha en la que tengan derecho a acceder a la jubilación ordinaria podrán incrementar el importe de su pensión postponiendo su jubilación, continuando trabajando y cotizando (salvo los casos de personas cuya pensión resultante en ese momento sea igual o superior a la pensión máxima).

Finalmente, otra manera de incrementar la pensión, complementaria también a las dos opciones anteriores, tanto para trabajadores por cuenta ajena como para autónomos y funcionarios, sería retrasar la fecha de jubilación más allá de la edad ordinaria de jubilación, beneficiándose de las bonificaciones e incentivos que se conceden, que han sido modificados y mejorados con la reciente reforma de las pensiones, introducida por la Ley 21/2021, de 28 de diciembre, de garantía del poder adquisitivo de las pensiones y de otras medidas de refuerzo de la sostenibilidad financiera y social del sistema público de pensiones. Vemos esta opción mostrando varios ejemplos prácticos.

¿Qué es la jubilación demorada?

Es la posibilidad reconocida a las personas trabajadoras (por cuenta propia o ajena) de que, una vez cumplida la edad ordinaria de jubilación prolonguen su vida laboral, por lo que podrán acceder a una serie de beneficios en su futura pensión de jubilación.

En 2022 la edad legal de jubilación ordinaria son los 66 años y 2 meses en el caso de que se acrediten menos de 37 años y 6 meses de cotizaciones, y 65 años si se ha cotizado 37 años y 6 meses o más.

¿Qué ventajas ofrece el retraso de la jubilación más allá de la edad ordinaria?

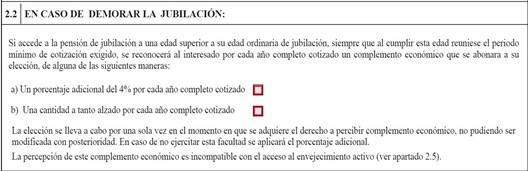

Desde el 1 de enero de 2022, la persona que retrasa voluntariamente el momento de la jubilación percibirá un complemento económico en la pensión cuando decida jubilarse. Va a poder elegir entre estas alternativas de opciones:

- 1. Un porcentaje adicional del 4% por cada año completo cotizado después de cumplir la edad ordinaria, lo que supondrá un aumento de la cuantía de la pensión. El porcentaje adicional se recibirá cuando la persona se jubile, aplicando el incremento porcentual correspondiente a la pensión que reciba cada mes durante el resto de su vida.

- 2. Una cantidad a tanto alzado por año cotizado, que va a depender de los años que se haya cotizado cuando se llega a la edad de jubilación, y que se sitúa entre aproximadamente 5.000 euros y un máximo de 12.400 euros (en 2022). Este capital a tanto alzado se recibe en el momento de la jubilación.

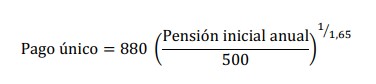

La cuantía del capital a tanto alzado se calcula de acuerdo a estas fórmulas, variando el mismo en función de los años de cotización acreditados en la fecha en que se cumplió la edad de jubilación ordinaria y beneficiando aquellos casos en los que se cuenta con más de 44 años y medio de cotizaciones:

• Si se ha cotizado menos de 44 años y 6 meses

• Si ha cotizado, al menos, 44 años y 6 meses la cifra anterior se aumenta en un 10%:

- 3. Una combinación de las opciones 1. (porcentaje adicional) y 2. (tanto alzado). Es posible disminuir el abono a tanto alzado y el porcentaje que se sumará a la futura base reguladora con el objetivo de disfrutar de ambos beneficios a la vez.

Varios ejemplos prácticos

Caso 1: opción de cobro de un porcentaje adicional de pensión por cada año de retraso

Una persona que a los 66 años ha alcanzado la edad ordinaria de jubilación debido a que cuenta con los años cotizados requeridos y decide trabajar hasta los 69 años mediante el mecanismo de la jubilación demorada, es decir, tres años adicionales en total.

Si su pensión inicial en caso de jubilarse a los 66 años hubiera sido de 1.500 euros al mes (100% de su base reguladora), esa persona percibiría una pensión inicial de 1.680 euros al mes por alargar 3 años su actividad laboral. Esos 180 euros más en su pensión corresponden al incremento del 12% calculado sobre su base reguladora (4% por cada año que ha demorado su jubilación, es decir, 4% por cada año de retraso x 3 años de retraso).

Caso 2: opción de optar por recibir un pago único en el momento que se accede a la jubilación

Si se ha cotizado menos de 44 años y 6 meses, en este supuesto y para una pensión inicial de 950 euros al mes (13.300 al año), el importe sería de 5.843,25 euros por cada año que retrase su jubilación.

Si ha cotizado, 44 años y 6 meses o más, al aumentarse la prestación en un 10%, en este supuesto para una pensión inicial también de 950 euros al mes, el importe del cheque sería de 6.427,58 euros por cada año que retrase su jubilación.

Puedes calcular el importe de pensión que tendrías si demoras tu jubilación a través del simulador de jubilación del portal Tu Seguridad Social

Este simulador de la pensión de jubilación permite modificar situaciones personales como la intención de alargar tu vida laboral para realizar esta estimación y compararlo con la jubilación a la edad ordinaria.

Para ello deberás seleccionar la fecha en que deseas jubilarte, ya que por defecto el simulador te mostrará tu edad ordinaria de jubilación, y así podrás obtener complemento de demora que te correspondería.

Beneficios para la empresa empleadora por la jubilación demorada del trabajador

Las empresas empleadoras de los trabajadores que opten por alargar su vida laboral estarán exentas de las cotizaciones por contingencias comunes de los trabajadores que retrasen la jubilación, salvo por incapacidad temporal.

Requisitos para poder acceder a la jubilación demorada

Son tres y deben cumplirse en el momento de la solicitud:

- Haber cotizado, como mínimo, 15 años a la Seguridad Social.

- No haber cumplido los 70 años de edad.

- Tener cumplida la edad mínima de jubilación ordinaria para el año en curso.

La jubilación demorada y la percepción del complemento es incompatible con otras modalidades como la jubilación activa, la flexible, la parcial, y obviamente la anticipada. Asimismo, no es posible cobrar el incentivo por jubilación demorada en los supuestos de acceso a la jubilación desde una situación asimilada al alta.

¿Qué tramites se deben realizar para solicitar la jubilación demorada?

El único trámite necesario es que cuando la persona vaya a solicitar su jubilación, después de prolongar tu vida laboral, cumplimente el apartado dedicado a la jubilación demorada en el formulario de solicitud de pensión.

El cálculo de las cotizaciones por parte de la Tesorería General de la Seguridad Social (TGSS) durante los años en que se prolongue la vida laboral se hace de manera automática en base a la información facilitada por el Instituto Nacional de la Seguridad Social (INSS).

Más Información

Revista de la Seguridad Social: Qué beneficios tiene demorar tu jubilación

Qué pensión cobraré si retraso mi jubilación más allá de la edad de jubilación ordinaria